正如同有著“新美聯(lián)儲通訊社”之稱的著名記者Nick Timiraos所形容的那樣,今晚美聯(lián)儲即將召開多年來最為奇特的一場議息會議……

外界普遍預計,受近期就業(yè)增長放緩推動,美聯(lián)儲官員將在周三為期兩天的會議結束時降息25個基點。在上月的杰克遜霍爾全球央行年會上,美聯(lián)儲主席鮑威爾其實就已暗示了降息的臨近,當時他轉向優(yōu)先考慮就業(yè)問題,而非揮之不去的通脹擔憂。

然而,盡管美聯(lián)儲時隔9個月后的重啟降息,本身就已足夠引人矚目,但今晚這個特殊議息夜的看點,顯然還遠不止于此——在歷史上,美聯(lián)儲還從未像本周這樣,直到議息會議前的最后一天,才正式敲定了本次議息會議的參會官員名單……

美國參議院在本周一僅以一票的微弱優(yōu)勢,通過了對白宮經濟顧問委員會主席米蘭出任美聯(lián)儲理事的提名;同樣是在周一,美聯(lián)儲理事庫克則在經歷了與特朗普政府的官司后,“僥幸”留在了美聯(lián)儲理事會中。不難預見的是,這兩位美國總統(tǒng)特朗普眼里的“親信”與“眼中釘”,很可能會先在美聯(lián)儲內部上演一場“口水戰(zhàn)”。而特朗普在本周早些時候,則已明確呼吁美聯(lián)儲“大幅降息”!

(米蘭今晚將坐在庫格勒位子上,與庫克僅一席之隔)

拋開這些政治紛爭,投資者也料將密切聚焦美聯(lián)儲主席鮑威爾本周的表態(tài),并尋找從最新點陣圖與季度經濟預測探尋未來數(shù)月利率走向的線索。這些預測將與利率決議將于北京時間周四凌晨2點同步公布,鮑威爾的新聞發(fā)布會則會在30分鐘后開始。

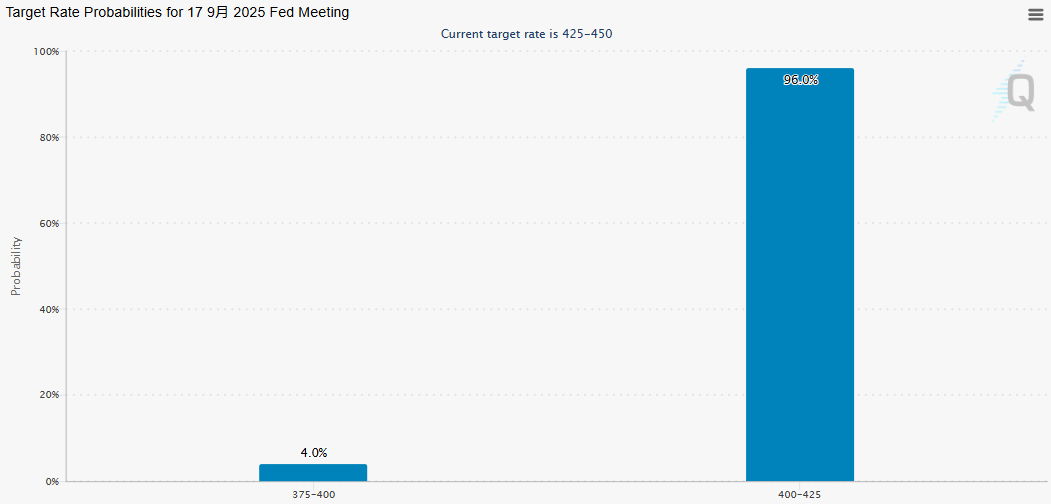

美聯(lián)儲今晚會降息多少:25還是50基點?

根據(jù)芝商所的美聯(lián)儲觀察工具顯示,美聯(lián)儲今晚降息25個基點的可能性約為96.0%,降息50個基點的可能性為4%。

在過去幾周,一系列令人失望的數(shù)據(jù)無疑正加劇著市場的擔憂:美國勞動力市場可能陷入更嚴重的放緩,進而拖累消費支出和經濟增長。不過,有鑒于通脹率仍高于美聯(lián)儲2%的目標,且特朗普關稅措施可能在未來數(shù)月進一步推高通脹,這使得部分美聯(lián)儲決策者對過快行動持謹慎態(tài)度。

因而,相比于類似去年9月那樣50個基點的大幅降息,眼下市場上對今晚美聯(lián)儲降息25個基點的預期,依然占據(jù)著絕對主流。當然,正如我們日內早間報道中所提到的,部分利率市場交易員目前正在加大押注,預計美聯(lián)儲將在今年剩余的三次政策會議上至少實施一次直降50個基點的大幅降息。尤有大膽者,更是下重注預計今晚就將上演這一幕,因此至少目前,50個基點降息的可能性也還不能完全排除。

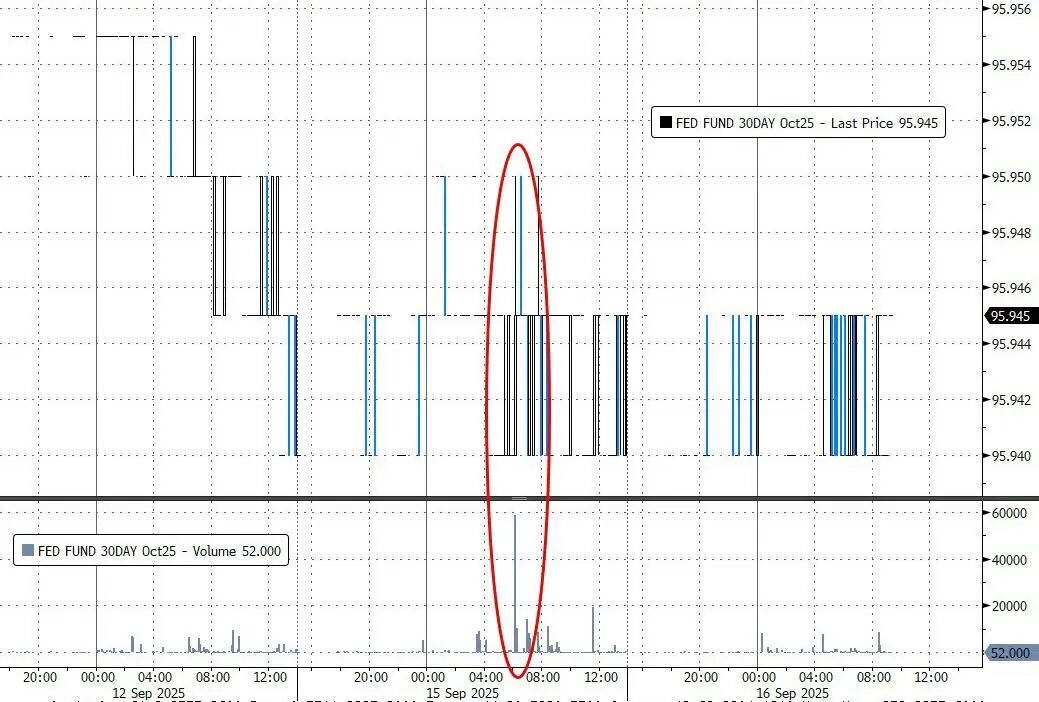

根據(jù)研究員Ed Bolingbroke的發(fā)現(xiàn),周一曲線前端的資金流動,出現(xiàn)了有史以來最大的聯(lián)邦基金期貨大宗交易——該交易涉及10月的聯(lián)邦基金期貨合約,總計84000份,相當于每個基點變動的風險敞口高達350萬美元。Bolingbroke指出,該大宗交易的價格和時機均符合買方特征,鑒于當前掉期市場已充分消化25個基點降息預期,此舉可能暗示該神秘交易員正對周三美聯(lián)儲決議直降50個基點的風險進行對沖。

投票看點:今晚美聯(lián)儲會比7月更分裂?

美聯(lián)儲上次(7月)議息會議其實已經出現(xiàn)了一個多年來未遇的景象:有多達兩位美聯(lián)儲理事(沃勒和鮑曼)投下異議票,反對美聯(lián)儲當時按兵不動的決定。

而面臨今晚這個議息夜,不少美聯(lián)儲觀察人士已預計,美聯(lián)儲內部很可能比7月時還要分裂。他們認為,若假如美聯(lián)儲在本月如預期降息25個基點,鷹鴿雙方有可能同時出現(xiàn)反對意見:部分官員可能支持更大幅度降息,另一些人則傾向維持利率不變。

德意志銀行策略師吉姆·里德就警告稱,美聯(lián)儲內部分歧可能達到數(shù)十年來最尖銳——美聯(lián)儲主席鮑威爾的社交能力本周可能會面臨空前考驗。

他認為,F(xiàn)OMC內部可能存在不同意見。在鴿派方面,可能有三位FOMC委員呼吁降息50個基點,而鷹派這邊也可能有一兩位委員投票支持維持利率不變。這有可能出現(xiàn)自1988年以來首次至少三位委員持不同意見的會議,也有可能成為自2019年9月以來首次鷹鴿雙方都有官員持不同意見的會議。

投行機構們之所以有這樣的擔憂和猜測,其實并不難理解。隨著“海湖莊園協(xié)議”總設計師、白宮經濟顧問委員會主席米蘭加入美聯(lián)儲,美聯(lián)儲內部那些被人們視作特朗普“自己人”的陣營,無疑正進一步壯大。無論是米蘭,還是沃勒和鮑曼,今晚都有可能投票支持美聯(lián)儲采取更大幅度的降息。

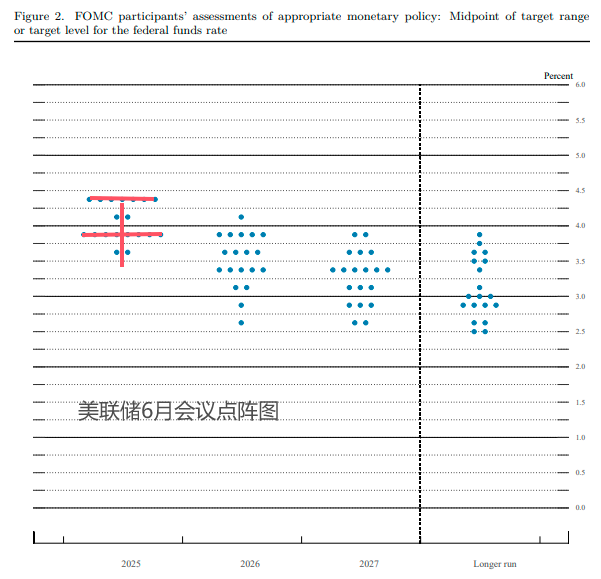

而與此同時,美聯(lián)儲內部鷹派陣營的立場其實也不容小覷——別忘了在6月的“干”字型的點陣圖中,曾經有多達七位美聯(lián)儲官員支持年內不降息,僅比支持降息兩次的官員數(shù)量少了一位……

點陣圖看點:年內究竟會降息幾次?

在歷次美聯(lián)儲季度決議中,利率點陣圖一直是市場人士最為矚目的焦點之一。而今晚的這張點陣圖,同樣可能會很重要……

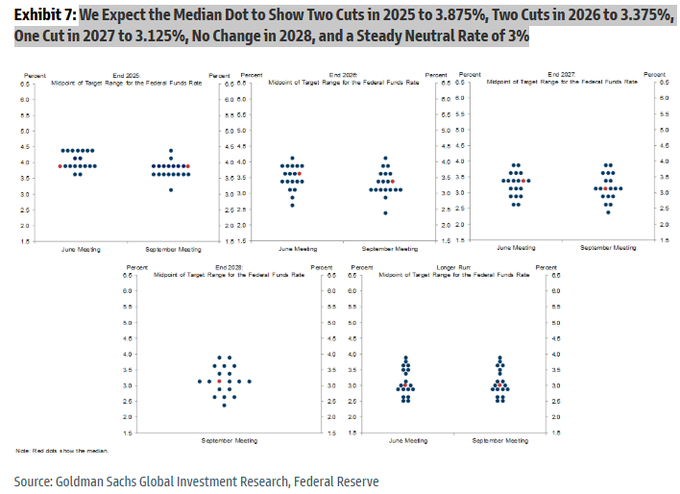

從業(yè)內人士的普遍分析來看,本次美聯(lián)儲點陣圖的看點主要有三方面:首先最受矚目的就是2025年的降息路徑——若今晚降息25個基點,美聯(lián)儲在年內余下兩次會議上還會降息幾次;其次是,點陣圖對2026年利率預測的離散度是否擴大,這可以反映美聯(lián)儲內部官員對明年政策路徑的分歧是否在加劇;第三則是在米蘭加入美聯(lián)儲后,美聯(lián)儲對長期中性利率的預測會作何調整?

其中,2025年的降息路徑無疑是市場行情關聯(lián)最為緊密、影響也最大的一處看點。在6月公布的點陣圖中,美聯(lián)儲維持了對今年2次降息的預測,但正如我們上文提到的,當時美聯(lián)儲內部的分歧頗大——支持年內降息2次的人數(shù)與支持不降息的人數(shù)幾乎旗鼓相當。

而這一次,市場的焦點無疑在于,美聯(lián)儲點陣圖預測中對年內兩次的降息預測是否能變?yōu)槿巍@將與最新利率市場的定價更為貼合。換言之,若點陣圖對年內降息的預期次數(shù)靠攏于三次,則此次決議可能會將被業(yè)內解讀為“鴿派”;而若維持在兩次,則只能算得上是一次“鷹派”降息。

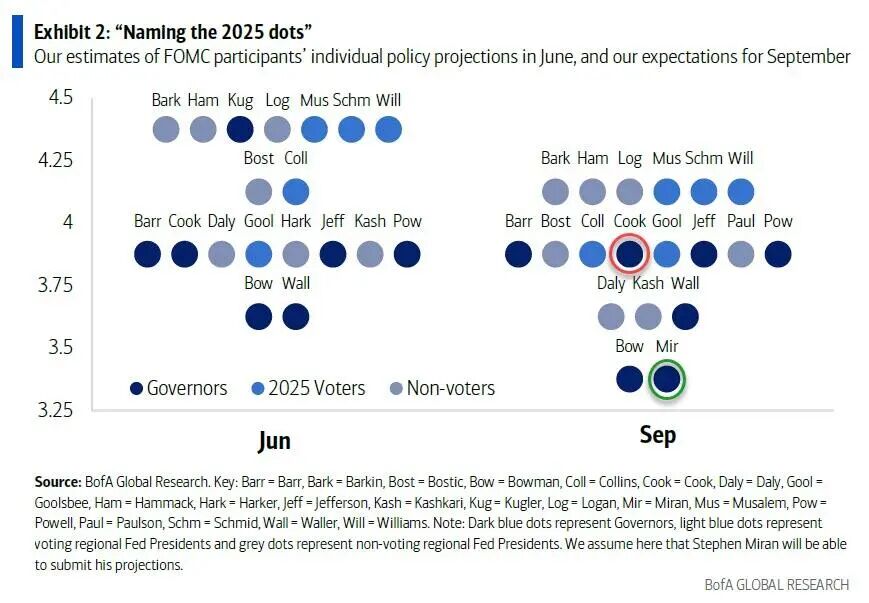

值得一提的是,一些業(yè)內機構目前也嘗試著按自身的猜測在“幫美聯(lián)儲畫點陣圖”。例如,美銀就做出了如下預測——甚至標注了該機構認為不同官員代表的點。就中值而言,美銀仍預計點陣圖將顯示年內降息兩次:

高盛也有類似的預測:該行同樣預計點陣圖顯示年內降息兩次——即本月降息后年底再降息一次,利率中值落至3.875%。

新聞發(fā)布會看點:鮑威爾如何“倒苦水”?

毫無疑問,今晚這個議息夜壓力最大的人,就是美聯(lián)儲主席鮑威爾。在會后的新聞發(fā)布會后,幾乎肯定會有媒體詢問鮑威爾這次議息會議召開時的一些內部花絮,例如“新人”米蘭的立場和態(tài)度。

而在新聞發(fā)布會上,鮑威爾對于美國經濟當下處境和利率走向的看法,無疑也將受到各方的關注。

“新美聯(lián)儲通訊社”Nick Timiraos就表示,鑒于策略上的不確定性,鮑威爾在本周降息之外會發(fā)出什么信號將成為一個核心問題。鮑威爾在上個月全球央行年會上的演講中曾暗示,相對于通脹,他對勞動力市場的擔憂要超過他的一些同僚。鮑威爾認為,美聯(lián)儲官員可以假定與關稅相關的價格上漲是暫時的,除非有證據(jù)證明并非如此——而這種立場與美聯(lián)儲在2021年面對通脹時做出的事與愿違的初步反應是如出一轍的。

Timiraos指出,問題在于,在疲軟的8月份就業(yè)報告出爐后,他是否會進一步強調這種擔憂。如果鮑威爾做出這種暗示,將印證市場對美聯(lián)儲在未來幾次會議上降息的預期。但這可能需要克服來自同僚的不安情緒——他們對中性利率究竟在什么水平以及利率是否應處于中性水平仍有疑慮,不愿意就如此迅速的行動做出承諾。

德意志銀行首席美國經濟學家Matthew Luzzetti則預計,鮑威爾在試圖闡釋美聯(lián)儲內部爭論時,或將面臨一場“充滿挑戰(zhàn)的新聞發(fā)布會”。

金融市場枕戈待旦:議息夜后會如何走?

最后,許多投資者眼下最為關注的話題,無疑是在美聯(lián)儲今晚時隔9個月降息后,金融市場會如何走?

有關美股在議息日當天的潛在走勢,我們昨日其實已援引過小摩的五類情境分析,這里就不多作展開了。

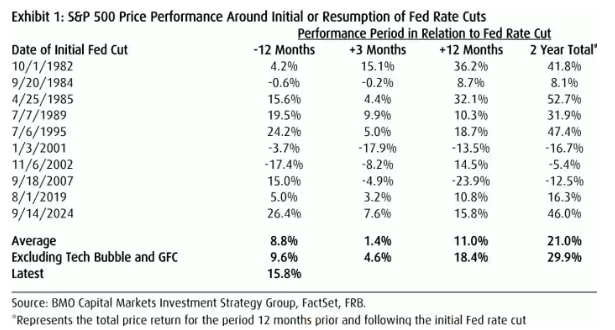

而從長期來看,歷史表明,標普500指數(shù)在美聯(lián)儲首次或重啟降息后的12至24個月內,大多都會出現(xiàn)正回報。下圖是自1982年以來的歷史回報情況:

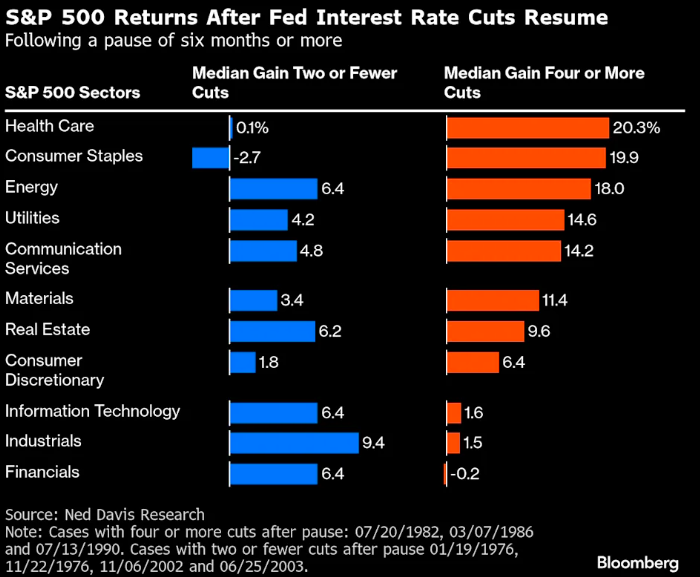

此外,如果歷史可以作為借鑒的話,美國經濟的強勁程度和美聯(lián)儲降息的步伐,也可能會決定股票投資者的行業(yè)偏好。

根據(jù)Ned Davis Research行業(yè)策略師Rob Anderson整理的數(shù)據(jù),在經濟相對強勁、美聯(lián)儲重啟降息后僅實施一至兩次降息的四個周期中,金融和工業(yè)等周期性板塊表現(xiàn)優(yōu)于大盤。但在經濟相對疲軟、需要進行四次或更多次大幅降息的周期中,投資者更傾向防御性板塊,醫(yī)療保健和必需消費品板塊的中位數(shù)回報率最高。

至于近來勢不可擋的黃金,也有一個好消息——在歷史上,當美聯(lián)儲在通脹如此高的情況下降息時,黃金總是贏家。美國銀行大宗商品分析師Michael Widmer表示,在過去的25年里,當美聯(lián)儲放松貨幣政策,同時通脹率仍高于央行2%的目標時,金價在此后一年里從未下跌過。

“事實上,即使我們不考慮全球金融危機的影響,在‘通脹寬松’時期,黃金的年回報率也達到了13%左右,”以Michael Widmer為首的美銀分析師在周一的報告中寫道。美國銀行預測,金價將在2026年達到每盎司4000美元。

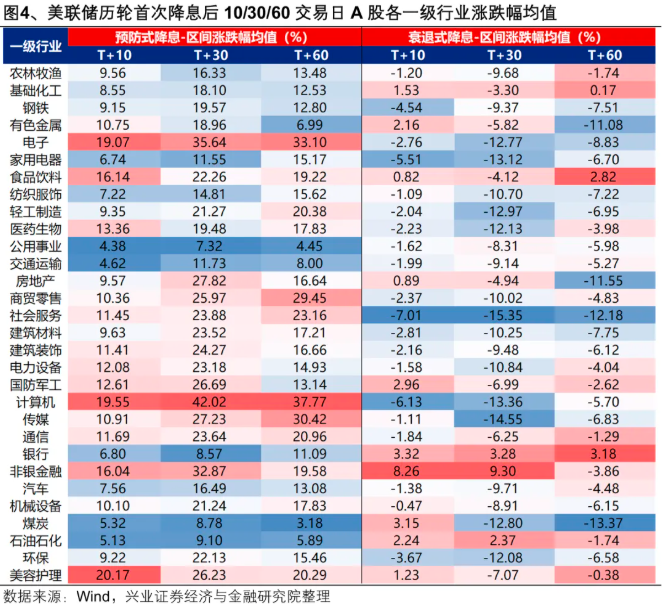

而在中國市場方面,根據(jù)興業(yè)證券的研報統(tǒng)計,美聯(lián)儲“預防式降息”和“衰退式降息”對于大類資產價格的指引有所不同(對于9月的降息幅度,95%認為是25bp的“預防式降息”)。

以A股和港股為例,回顧2000以來的聯(lián)儲四次降息周期,2000年12月與2007年9月后的衰退式降息中,A股與港股受全球經濟衰退影響而整體調整;而在2019年7月與2024年9月聯(lián)儲預防式降息后,市場則更加定價基本面修復與流動性寬松,A股與港股整體上漲。

A股:預防式降息后受益于流動性寬松和風險偏好提振上漲,行業(yè)層面TMT等科技板塊以及食品飲料、社會服務、美容護理、醫(yī)藥生物等消費核心資產占優(yōu);衰退式降息后受全球經濟衰退影響調整,行業(yè)層面非銀、銀行等金融板塊以及石化、化工等周期板塊為代表的防御類資產占優(yōu)。

港股:相比A股,港股對外部流動性寬松更敏感,因此無論是預防式降息還是衰退式降息,短期港股都定價流動性寬松而整體上漲。而行業(yè)層面則有所區(qū)別:預防式降息后必需&非必需消費、工業(yè)、科技表現(xiàn)較好,衰退式降息后除了定價流動性寬松的非必需消費和科技之外,能源、電訊等防御類資產也將占優(yōu)。

原標題:今晚,美聯(lián)儲將重啟降息

來源:財聯(lián)社