21世紀經濟報道記者 陳歸辭 上海報道

近日,有消費者向21世紀經濟報道“爆料通”平臺爆料稱,其于2025年1月19日下午在來伊份(華聯虹橋店)購買7小包計量稱重的黑巧克力,回家后發現該巧克力包裝超重。

據了解,該消費者購買的是亞米80%可可濃醇黑巧克力(下稱“亞米80%黑巧克力”),價格為336元/kg,稱重結果為198g,付費66.52元。經其復稱,其購買巧克力的實際凈含量為171g,包裝重量為26.9g。

換言之,購買7包巧克力,為包裝付的錢幾乎抵得上1包巧克力的價格。該消費者認為商家涉嫌利用計量違法行為欺詐消費者。

對于上述消費者所反映的問題,21世紀經濟報道記者從來伊份方面獲悉,來伊份已知悉相關投訴并正在與上海監管部門積極溝通。來伊份相關負責人也對“利用計量違法行為欺詐消費者”的質疑進行了回應。

“來伊份作為一家負責任的公司,嚴格遵守國家法律法規,我們深知良好的消費體驗離不開透明、公正的交易環境。”公司稱。

“正常”包裝不合法?

21世紀經濟報道記者調查發現,來伊份計量稱重出售的亞米80%黑巧克力,內含6小塊方形巧克力,包裝包含一個塑料外包裝與外包裝內一個分為6小格的塑料定位托盤。一包巧克力的包裝重量約在4g,總重量約在28g。

從包裝的方式和重量來看,該款巧克力很“正常”,與其他計重銷售的豬肉脯等零食的包裝并無明顯不同。

這也得到了另一量販零食品牌一家門店店長的確認。他對記者表示,對計重銷售的零食來說,這樣的包裝很正常,無論計重單價高低,一般都會將包裝計入商品計重,因為包裝是難以拆分的。

亞米80%可可濃醇黑巧克力的外包裝和內包裝。 攝/本報記者陳歸辭

然而,實際上對于計重單價偏高的零售商品,在同等重量范圍內,相關法律對于稱重中“誤差”(也即實際重量值與結算重量值之差)的要求會更高。

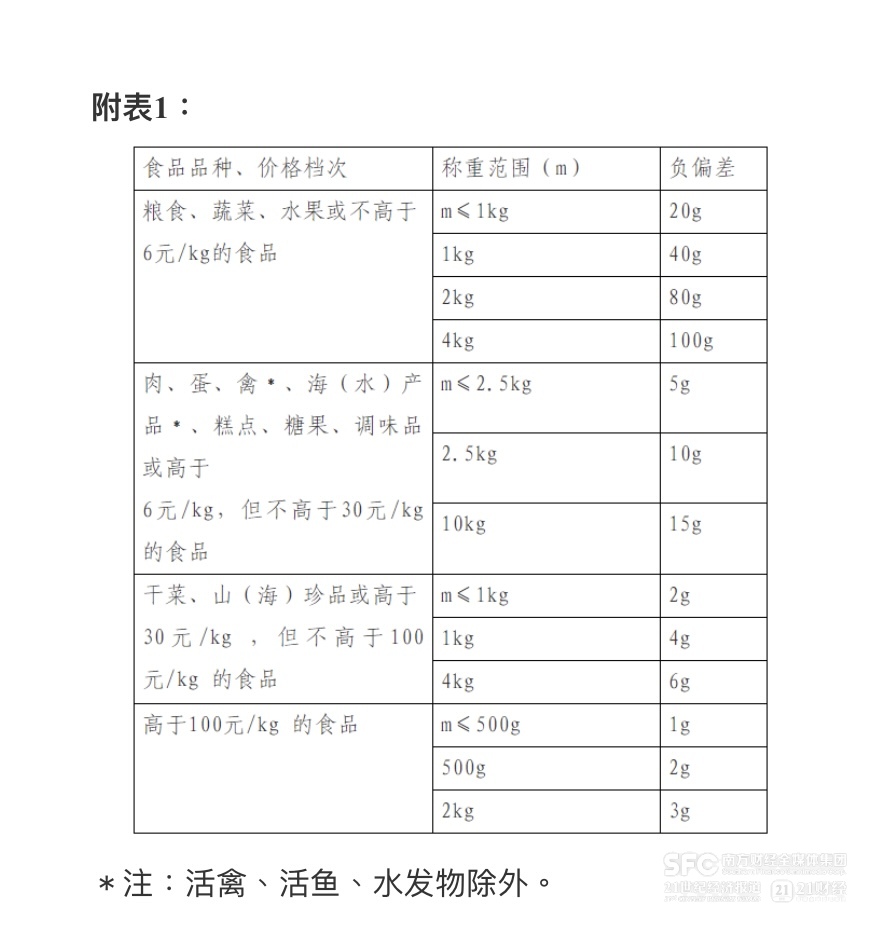

根據《零售商品稱重計量監督管理辦法》規定,高于100元/kg的零售食品(即以重量結算的食品),如果稱重范圍在500g以內,其負偏差(即實際重量值與結算重量值之差)不能超過1g。

同時,《上海市消費者權益保護條例》規定,經營者經營商品以量值作為結算依據的,不得將包裝物的重量作為商品的計價依據。上述投訴消費者據此認為包裝重量應被計入稱重誤差,其購買巧克力的結算重量誤差超過了法律允許的范圍。

照此計算,即使消費者只買一包亞米80%黑巧克力,重量遠低于500g,其稱重誤差(約4g)還是超過了允許的負偏差范圍(不超過1g)。

《零售商品稱重計量監督管理辦法》附表1,規定了不同食品種類、價格檔次及稱重范圍所允許的負偏差。

“必要”包裝重量能否計價?

對于上述消費者提出的質疑,來伊份相關負責人從法律角度回應記者稱:

一、依照《零售商品稱重計量監督管理辦法》的要求,零售商品經銷者使用稱重計量器具當場稱重商品,必須按照稱重計量器具的實際示值結算。亞米濃醇黑巧克力在銷售時即以帶包裝的形式呈現在消費者面前,已明示消費者為非裸裝銷售形式。

另外,依據國家質量監督檢驗檢疫總局《商業服務業誠信計量行為規范》第十六條規定“經營者銷售商品,稱重前應當去除包裝物(必要的內包裝除外),不得以任何理由將包裝物作為商品進行計量并銷售”,已明確規定必要的內包裝是可以進行計重并銷售的。

亞米濃醇黑巧克力屬“不可拆分包裝食品”,其包裝(膜與托盒)為保障產品保質期內質量穩定(感官及衛生指標)的必要組件,和商品是一體的、不可分割的,稱重是以呈現在消費者眼前的完整商品來進行,符合《零售商品稱重計量監督管理辦法》和《商業服務業誠信計量行為規范》的相關規定。

二、依據上海市人大常委會法制工作委員會、上海市市場監督管理局編制的《上海市消費者權益保護條例》釋義,《上海市消費者權益保護條例》第二十八條第二款規定所指的“不得將包裝物的重量作為商品計價依據”主要是指散裝食品的包裝,如集貿市場內過厚的“馬夾袋”、稱重時捆扎螃蟹的繩子,單件商品的包裝無法計算重量的除外,亞米濃醇黑巧克力產品包裝為保障質量安全的必要部分,不適用該條款規定。

另外,依據《定量包裝商品計量監督管理辦法》(國家質量監督檢疫總局令第75號)對定量包裝商品的計價依據已作出明確規定,散裝食品出于食品安全考慮,可以使用與食品相適應的包裝物,亞米濃醇黑巧克力符合相關規定。

簡言之,來伊份上述回應的要點在于,其亞米80%黑巧克力的包裝屬于與商品不可拆分的“必要部分”,并已“明示”消費者為帶包裝銷售形式,可以合法作為商品計價依據進行計重和銷售,不存在計量違法和欺詐消費者行為。

然而,包裝可以作為商品計價依據,并不意味著它可以不被計入結算重量與實際重量之間的“誤差”。問題的核心依然在于,零售食品的稱重“誤差”是否包含包裝重量?

上海某律師事務所律師告訴記者,從法律上說,以重量結算的商品,其包裝物的重量即便能作為商品計價依據,也仍應被計入《定量包裝商品計量監督管理辦法》所規定的稱重“誤差”范圍,來伊份存在計量違法的嫌疑。

但來伊份主觀上并不存在欺詐消費者的主觀惡意,客觀上也難以對包裝物進行拆分計重。因此,預計來伊份大概率會對涉事消費者予以相應賠償,但相關投訴或不會促使市監局作出處罰決定。

律師建議來伊份對其計重銷售的零售商品開展全面細致的法律評估,在相關商品的報價中明確標注計重包含包裝,以此規避上述法律風險。