文/ 李惠琳 何己派 編輯/ 鄢子為

海底撈 “抄底”失誤。

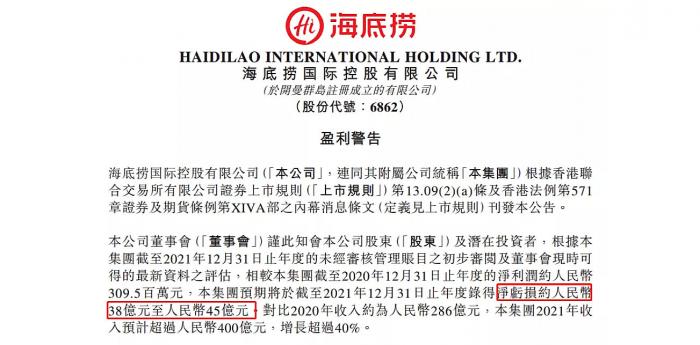

2月21日,海底撈發布業績預告,2021年預計凈利潤虧損38億至45億。相當于,一天虧損1041萬到1232萬元。

海底撈大虧,因為主動關停300余家門店,產生一次性損失、減值損失等合計約33億元至39億元。

其中,很多門店開業時間不到一年。老板張勇此前斷定,是抄底擴張的好時機。

整個2021年,海底撈壞消息不斷。關店收縮、毛肚縮水、業績大虧,屢屢將海底撈送上風口浪尖。較一年前,它的市值蒸發約3600億港元。

海底撈跌落神壇,成也開店,敗也開店。

抄底被套

過去,海底撈業績增長主要靠門店擴張,但在錯誤的時機盲目開店,帶來的是虧損。

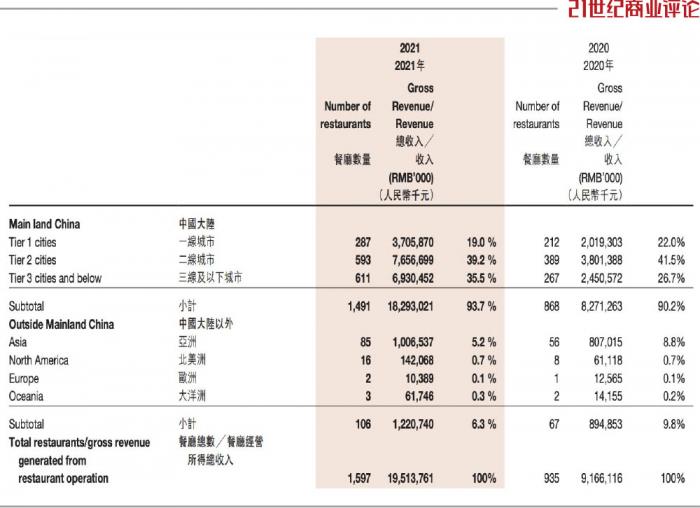

2020年6月,海底撈創始人張勇認為,黑天鵝將在9月份飛走,決定逆勢擴張。到2021年上半年,海底撈門店數達1597家,一年內凈增加662家,意味著平均每天要開1.8家門店,多數是開在三線及以下城市。

由于線下餐飲業態未完全恢復,疊加員工成本上漲、經理數量不足、選址失誤等因素,新店爬坡期拉長,拖累利潤。

海底撈店越開越多,賺的錢越來越少。

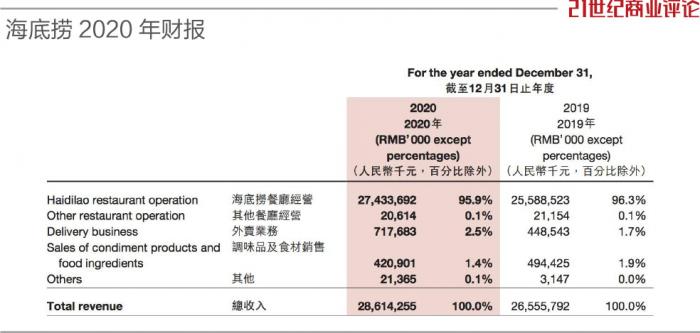

這一年,海底撈收入286億元,同比增長7.8%,凈利潤僅為3.09億元,同比下降86%。營收比2019年多20億元,凈利潤卻不到1/8。

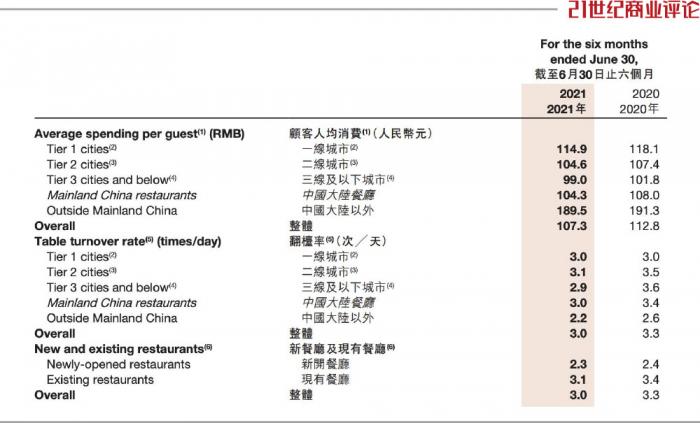

2021年,財務狀況惡化加劇,上半年凈利潤下滑至9453萬元,僅為2019年同期的1/10,關鍵指標——翻臺率也降至3次/天。

門店擴張導致資金壓力大。

員工是海底撈的第二大成本支出,2021年上半年,這項成本增到72億元,同比增長76%。同期,資本負債率達75%,同比增長一倍。

“2021年虧損是板上釘釘的,海底撈運營不良。”中國食品產業分析師朱丹蓬在接受《21CBR》記者采訪時表示。

在他看來,首先,海底撈的門店選址過于草率,過于密集的門店布局容易演變成“同室操戈”。其次,人才儲備不足,無法匹配高速擴張。“隨著門店增多,被稀釋的除了客流,還有優秀的管理人員。”

“現在來看,(擴張)屬于盲目自信,2021年1月,我們意識到問題,等公司反應過來時,已是3月。”創始人張勇在股東大會上承認,拓店策略是錯誤的。

海底撈創始人張勇

去年11月,海底撈扛不住了,緊急踩剎車,宣布關停300家業績不佳的門店。這是海底撈成立27年以來首次大規模關店,相當于全球門店總數的20%。

朱丹蓬向《21CBR》記者分析,海底撈在淪為一個平庸的大眾品牌,品牌效應不足以支撐高速發展,在黑天鵝反復的節點,規模效應反而會拖累整體利潤,“2022年肯定還是虧損。”

不過,張勇沒有停止開店的計劃。“一旦我整合好現在的門店,我還會擴張,穩定了我就沖鋒,直到海底撈倒下來為止。”

副牌疲弱

撈不動的海底撈,早就開始“換鍋底”。

2019年下半年以來,海底撈連續推出多個子品牌,據《21CBR》不完全統計,通過內部孵化和對外收購,旗下子品牌數量達到14個。它們有個共同點:只做中式快餐。

只看招牌和門臉,你一定認不出這些品牌來自“海底撈家族”,十八汆、喬喬的粉、駱大嫂水餃、孟小將米線……

名字千奇百怪,種類五花八門。湯面、米線、水餃、蓋飯,你能想到的中式快餐,海底撈都在悄悄地做。

在選址上,子品牌主要開在北京、西安、鄭州、成都,尤其集中在鄭州,普遍只有一兩家門店,處在試水期。

相較火鍋品類,快餐是餐飲賽道里剛需中的剛需。對十幾家不同品類的子品牌,海底撈用的是同一套打法:極致性價比+標準化運作。

以開在成都的“撈派有面兒”為例,SKU共12個,主打湯面和干拌面,特色涼面價格低至2.99元/碗,低于全城同行,下單為全自助點餐、取餐、收銀,廚房平均60秒出一份面。

佰麩私房面、秦小賢、撈派有面兒等主打米線、土豆粉、面的子品牌,客單價約在十幾元二十幾元之間。

推出時間最近的苗師兄鮮炒雞,去年3月開始營業,主打鮮雞現炒,客單價40元出頭。

操作流程上,內部孵化的項目背靠海底撈自身供應鏈優勢,可借用統一管理的自動化生產設備,還能用智能點菜系統提高運營效率。

朱丹蓬向《21CBR》記者表示,海底撈做子品牌,用的是五個“多”戰略,即多品牌、多品類、多渠道、多場景、多消費人群。

“海底撈想以此突破業務天花板,但品類選擇、消費定位方面存在失誤,多品牌運營能力并不理想。”朱丹蓬說。

戰線過長

一頓操作猛如虎,可惜的是,消費者對這十幾個副牌感知度低,尚未浮現叫好叫座的“海底撈二代”。

據媒體報道,截至去年12月,海底撈有4個快餐品牌處于關門停業狀態,包括“喬喬的粉”、“撈派有面兒”等。不過,十八汆、秦小賢等部分品牌,仍在擴張開新店。

從業績表現來看,副牌難擔第二增長引擎的重任。

子品牌擴張最猛的2020年,來自“其他餐飲經營”的營收貢獻,加起來不過0.1%。2021年上半年,該項收入達到9153.8萬元,同比大幅增長,但總營收貢獻的占比也才0.5%。

副牌扶不動,不如圍繞火鍋場景繼續做文章?

橫向的業務延伸方面,海底撈做了火鍋食材超市、預制菜、速食品,還開了“奶茶鋪”。去年底,海底撈推出鍋底、菜品和小吃7款產品,計劃一年至少上新兩次。

所有這些嘗試,齊頭并進,戰線拉得很長,效果的驗證仍需時間。截至2021年6月底,海底撈賬上仍趴著35億元現金及現金等價物,“子彈”充足。

“開個面館嘗試,投資20-30萬,失敗了又怎么樣呢?”去年年中,張勇曾如此回應公司對新業態的嘗試,“我從24歲創辦海底撈到現在,我的心還沒死,我還想折騰。”

花了28年,張勇把4張桌子變成1000多家門店,海底撈的故事曾經深受資本市場喜愛,市值一度沖擊5000億港元。

現在,老故事不再新鮮,新故事激不起水花,高空跌落,海底撈市值僅剩1000億港元。

粵公網安備 44010402000579號

粵公網安備 44010402000579號