21世紀經(jīng)濟報道特約撰稿婁世艷 王應(yīng)貴

外匯市場干預(yù)、日本央行貨幣政策調(diào)整以及美聯(lián)儲9月降息預(yù)期,讓美元對日元匯率在7月經(jīng)歷了過山車般的變化。

從今年年初截至7月10日,2024年美元對日元匯率(北美收盤價)升值幅度達14.77%,但自從日本央行根(據(jù)大藏省指令)入市干預(yù)日元匯率以來,先后買入5.5萬億日元,日元立即扭轉(zhuǎn)了頹勢。從年初到7月31日,美元對日元匯率升值幅度從高位的14.77%降至目前的約6%,日元升值勢頭未減,外匯市場的投機交易者被嚇退了。

日元匯率大幅走強的因素較多,日本央行干預(yù)外匯市場操作占其一,美國通脹全面降溫和美聯(lián)儲減息預(yù)期增強占其二,美聯(lián)儲貨幣政策轉(zhuǎn)向占其三。日本央行充分利用了外匯市場的走勢是干預(yù)成功的重要因素,貨幣政策調(diào)整加快了日元匯率調(diào)整(升值)速度,美聯(lián)儲貨幣政策決議和鮑威爾在記者招待會上的回答進一步證實了美聯(lián)儲9月降息的市場預(yù)期。當?shù)貢r間7月31日,日本央行認為國內(nèi)通貨膨脹穩(wěn)定在2%以上,目前加息至0.25%正是時候,同時暗示今后還會適時加息。與此同時,日本央行把國債購買計劃由目前每月6萬億日元(每月減4000億日元)縮減至3萬億日元(2026年1-3月)。

美聯(lián)儲的聯(lián)邦公開市場操作委員會(FOMC)政策聲明最重要的措辭變化體現(xiàn)在對風險的表述。6月12日聲明認為“經(jīng)濟前景不明朗,委員會依然高度關(guān)注通貨膨脹風險”,7月31日聲明認為“經(jīng)濟前景不明朗,委員會關(guān)注妨礙兩大政策目標實現(xiàn)的風險因素。”簡而言之,充分就業(yè)和維持2%通脹目標是美聯(lián)儲的兩大職責,現(xiàn)在美聯(lián)儲要同時兼顧就業(yè)市場和通貨膨脹。在記者招待會上,鮑威爾主席侃侃而談,但核心表述卻是“委員會普遍感覺經(jīng)濟正越來越接近適時減息的時間點”,相當于給市場吃下了“定心丸”。

日元為何深度貶值?

即使日元對美元匯率回升至149附近,日元匯率仍然處于弱勢,國內(nèi)市場問題必須逐步得到解決。日本央行在債券市場的壟斷地位制約了債券市場功能的正常發(fā)揮,而外匯市場卻是所有市場中最符合市場效率定義的流動性最強的金融市場。日元匯率水平完全由國際外匯市場的供需關(guān)系決定,其中最重要的定價因素是兩種貨幣的利差水平。

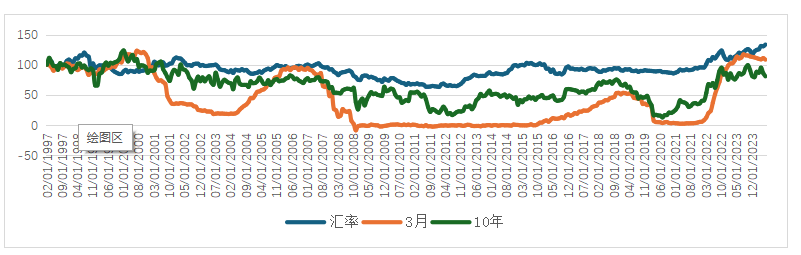

日元利率長期被日本央行所操縱,國內(nèi)利率定價扭曲與匯率市場化定價形成矛盾。日元貶值正是這種矛盾的真實反映。從亞洲金融危機到現(xiàn)在,美元對日元匯率大體經(jīng)歷了兩個階段:1997年1月至2011年10月28日,美元對日元貶值,曾最低跌至為1美元兌75.72日元;2011年10月31日至今,由于日元流動性過剩,美元對日元持續(xù)升值。

圖1 1997年1月-2024年5月美元對日元匯率、3個月匯率利差和10年匯率利差指數(shù)變化

資料來源:英為財情

兩個階段中,兩種貨幣的利差和波動水平呈現(xiàn)較大的差異。第一階段,兩種貨幣的利差相對穩(wěn)定,其中3個月期國債收益率利差變化總體較小,但波動較大;10年期國債利差較大,波動水平低(如圖1)。第一階段,日本3個月期國債收益率平均值為0.1875%,10年期國債收益率平均值為1.4852%。

第二階段,日美3個月期國債利差較小,但2021年后急速擴大,而10年期國債利差有擴大趨勢,2021年后同樣急劇拉大。第二階段,日本3個月期國債收益率均值為0.0865%,10年期國債收益率均值為0.3049%。美國金融危機之后,西方主要國家進入超低利率時代,2021年4月美國通貨膨脹卻意外創(chuàng)13年新高,全球金融市場立即嗅到利率風向變化的味道,出于獲得高收益的需要投資者開始轉(zhuǎn)向高收益貨幣(資產(chǎn)),而拋售低收益貨幣(資產(chǎn))。

西方主要央行啟動激進加息周期,盡管日本通脹壓力增大,在最新一次利率決議前,日本央行仍按兵不動,超低利率已背離了經(jīng)濟現(xiàn)實。與2021年4月底相比,今年日元對美元急速下跌,從年初到7月3日,日元對美元匯率跌48.36%,當日收盤價161.83日元/美元,為1986年12月24日以來的最低值。

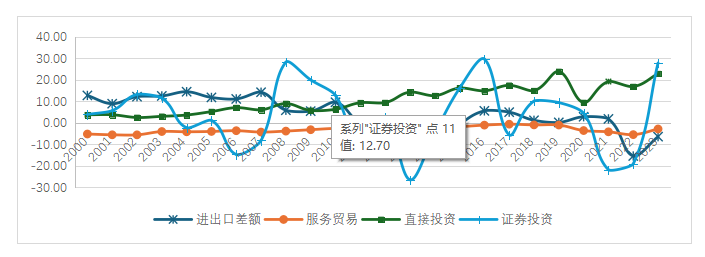

資料來源:日本大藏省

圖1 2000-2023年日本主要涉外經(jīng)濟指標(凈額)指數(shù)(令2000=100)變化趨勢

日本宏觀基本面也在發(fā)生同步變化。首先,日本出口貿(mào)易是經(jīng)濟增長的重要推力,然而從2011年開始,日本對外貿(mào)易出現(xiàn)逆差(見圖例),最近13年里有7年出現(xiàn)逆差,累計金額為46.74萬億日元,有6年獲得順差,累計金額為16.25萬億日元。此外,日本服務(wù)貿(mào)易一直為逆差,且最近兩年逆差有擴大之勢。

由于人為造成的超低利率環(huán)境,日本對外直接投資規(guī)模呈上升趨勢,證券投資在波動中增長。日本對外貿(mào)易赤字需要用美元彌補,對外直接投資需要美元,對外證券投資需要美元,日本對美元需求趨于旺盛,而美元的來源渠道卻減少了,市場天平自然向美元傾斜。

過去日本企業(yè)海外利潤匯兌引起的日元匯率升值現(xiàn)象在外匯市場上已很難觀察到,目前日元外匯交易以投機性交易為主。此外,外匯市場交易方式發(fā)生了巨大變化,算法交易占比提升。日本政府的外匯市場干預(yù)實際上用于對抗對沖基金、大型商業(yè)銀行、資產(chǎn)管理公司、高科技公司等機構(gòu)投資者。

日元匯率或貶值至155附近

為了解決經(jīng)濟長期萎靡問題,日本政府把凱恩斯主義發(fā)揮到極致。然而,經(jīng)濟運行有別于政府運作,兩者不可混淆。市場這只看不見的“手”在引導企業(yè)投資與生產(chǎn),企業(yè)必須遵守市場規(guī)律,并對市場信號迅速做出反應(yīng)。日本政府不具有市場所需的敏銳性,市場干預(yù)效果并不理想。

就財政政策而言,日本政府不惜擴大財政赤字。截至2023年末,日本政府債務(wù)總額達到1286.452萬億日元,創(chuàng)歷史新高。巨額財政赤字是經(jīng)濟增長的最大風險。就貨幣政策而言,日本央行的貨幣政策目標過多,試圖全面影響金融市場,包括短期利率、長期利率和股票市場,嚴重妨礙了利率在利率定價中的重要作用。

日本匯率貶值反映了日本國內(nèi)市場和經(jīng)濟發(fā)展中的長期問題,這一輪日元貶值危機雖暫時度過了,但問題依然存在,日本央行必須減少對金融市場的干擾活動,進一步推動利率市場化,因為國債貨幣化會產(chǎn)生多方面的危害。

日本經(jīng)濟受海外市場影響較大,特別是美國經(jīng)濟。據(jù)美國財政部在7月29日公布的最新數(shù)據(jù)顯示,美國政府總負債剛超過35萬億美元,為經(jīng)濟增長最大的風險因素。一旦美國經(jīng)濟陷入衰退,日本必受波及,匯率大幅度波動必然危害經(jīng)濟與金融穩(wěn)定性。近期來看,日元頹勢扭轉(zhuǎn),其他亞洲貨幣貶值壓力也稍微減小。但從遠處看,日元匯率可能還會貶至155附近。