近期,全球資本市場大幅震蕩,多機構、部門重磅發聲打出政策組合拳穩定市場,銀行理財公司也在積極行動,宣布增持ETF、自購旗下理財產品,表達對資本市場未來發展的堅定看好。

作為中長期資金的重要構成,銀行理財資金參與新股申購、上市公司定增等入市渠道正在不斷被打通,但理財公司的含權投資仍有待提升。從理財公司近期陸續披露的詳細理財業務報告看,除浙銀理財、北銀理財、光大理財和渝農商理財四家理財公司外,其余28家理財公司均披露了2024年下半年理財業務報告。匯總來看,28家理財公司2024年末穿透后持有權益類資產規模僅略超5000億元,混合類和權益類產品規模合計為4493.37億元,其中權益類產品規模僅為267.75億元,超1/3機構存續權益類產品規模為0。

業內人士普遍認為,理財公司權益投資能力尚在建立初期,理財公司需要在戰略資源布局、投研體系重塑、投資能力積累,以及投資者教育上多下功夫,持續加大資源投入。展望未來混合類和權益類產品的發展方向,有三個方向成為共識,一是在低利率市場環境下,多資產多策略的混合類產品和權益類產品將得到更多的關注和布局;二是基于銀行理財客戶的風險偏好,追求絕對收益的低混產品仍是混合類產品規模擴張的重點;三是被動策略的指數化投資將是理財公司布局混合類和權益類產品的重要方向。

增持ETF、自購旗下產品,理財公司堅定看好后市

4月8日以來,為傳遞對資本市場發展前景的堅定信心,理財公司紛紛發文增持ETF,支持資本市場發展,推動中長期資金入市。

根據課題組統計,蘇銀理財、中郵理財、徽銀理財、交銀理財、浦銀理財、北銀理財均表示加強ETF投資,通過直接投資或以間接方式持續增持ETF,其中浦銀理財表示投向的ETF聚焦科技金融、綠色金融等相關領域。

中銀理財表示,積極尋找機會進行權益資產配置,重點投向新質生產力領域和內需板塊,下階段還將通過布局指數策略、指數增強策略等各類含權類理財產品進一步支持資本市場發展。

此外,興銀理財、杭銀理財更是拿出“真金白銀”,自購旗下理財產品。

4月9日,杭銀理財發文表示再度追加投資旗下含權型理財產品超2億元。4月11日,興銀理財表示擬近期自購公司所管理的含權理財產品5000萬元,目前已申購“富利興成阿爾法日開1號A”1700萬元,“富利興成日開2號”700萬元。同時,興銀理財表示,截至目前,自營資金持倉含權理財產品規模增長至5億元。通過與投資者利益的深度綁定,理財公司以實際行動提升了市場信心。

含權投資仍有待提升,28家理財公司權益投資規模略超5千億

作為中長期資金的重要構成,銀行理財資金入市的渠道正在不斷被打通。

2024年9月,《關于推動中長期資金入市的指導意見》明確鼓勵銀行理財積極參與資本市場,優化激勵考核機制,暢通入市渠道,提升權益投資規模。今年1月,《關于推動中長期資金入市工作的實施方案》出爐,允許包括銀行理財在內的機構作為戰略投資者參與上市公司定增,并在參與新股申購、上市公司定增、舉牌認定標準方面,給予銀行理財、保險資管與公募基金同等政策待遇。從實操層面來看,已有眾捷汽車、天有為等IPO公司宣布,銀行理財產品可作為A類投資者正式參與公司的IPO新股網下申購。

這些利好政策給銀行理財行業帶來新的發展機遇,為理財公司增厚產品收益提供重要抓手,助力理財資金入市。

不過,在市場環境變化、投資者偏好、機構策略等多方因素影響下,理財公司的權益投資規模處于較低水平,2024年理財資金配置權益資產比例再創新低。《中國銀行業理財市場年度報告(2024年)》顯示,截至2024年末,權益類產品存續規模為0.06萬億元,較2023年末的0.08萬億元下降了25%,權益類產品存續規模占銀行理財總規模比例為0.2%,較2023年末的0.30%下降了0.1個百分點。

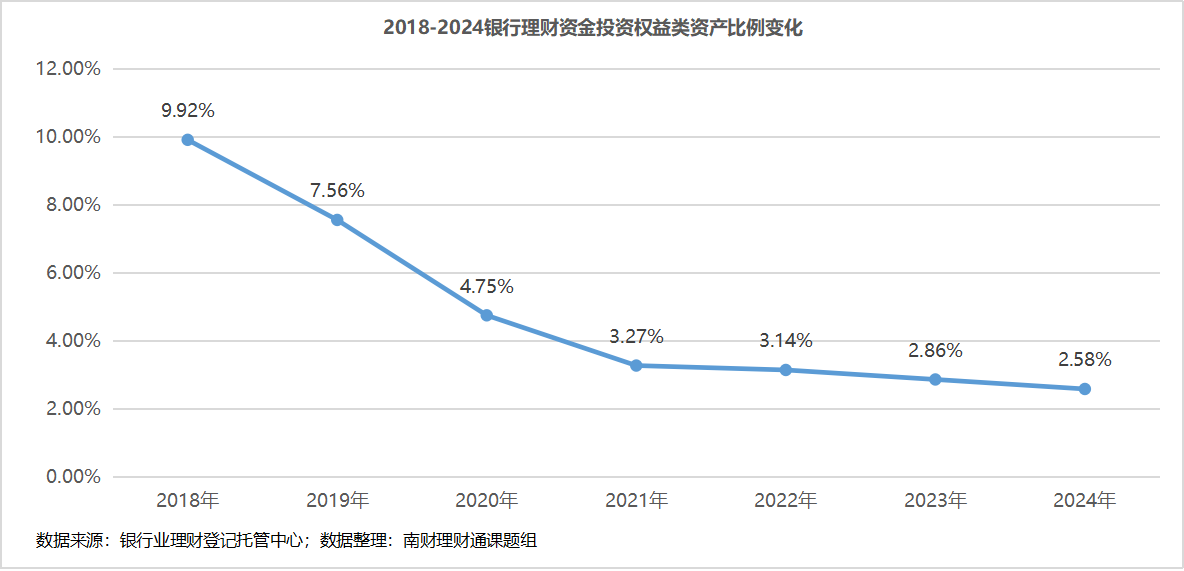

此外,2018年資管新規之后,理財資金投向權益類資產比例逐年下降,權益投資比例在2018年末曾達到9.92%的高點,近年來權益投資比例逐步降低,2024年末權益類資產投資比例已降至2.58%,資產余額為0.83萬億元。

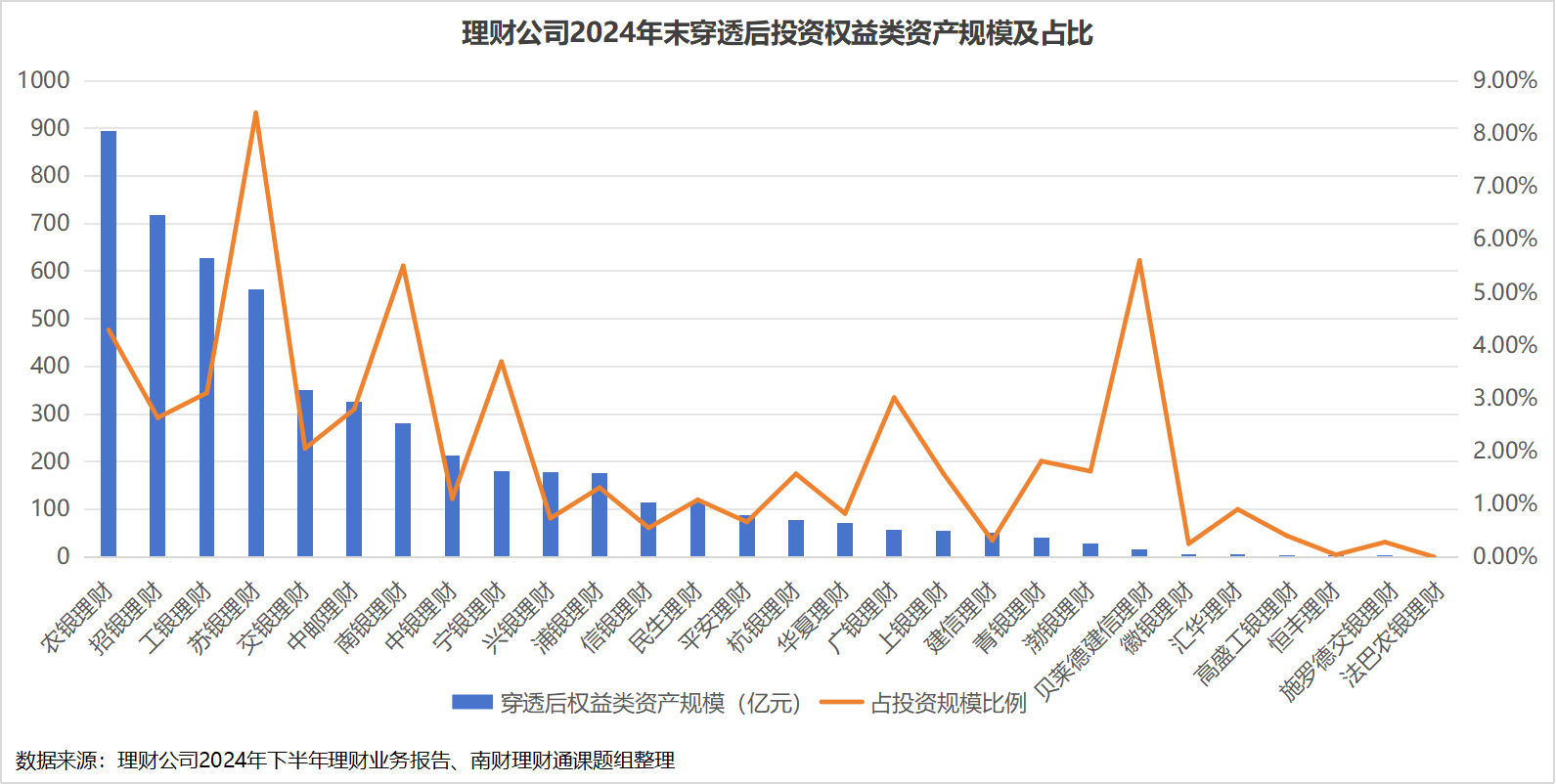

從理財公司近期陸續披露的詳細理財業務報告看,除浙銀理財、北銀理財、光大理財和渝農商理財四家理財公司外,其余28家理財公司均披露了2024年下半年理財業務報告。匯總來看,28家理財公司穿透后持有權益類資產規模僅略超5000億元,為5227.86億元,各家權益類資產規模比例算術平均值為2%。

分機構看,根據2024年下半年理財業務報告,蘇銀理財穿透后投資權益類資產規模比例最高,達到8.39%,貝萊德建信理財和南銀理財的權益類資產比例次之,均超過5%,農銀理財排名第四位,規模占比4.29%。相比之下,匯華理財、華夏理財等11家理財公司權益投資規模占比低于1%,其中法巴農銀理財權益類投資比例為0。

從規模的絕對數值而言,農銀理財穿透后權益類資產規模最高,達到893.95億元,招銀理財和工銀理財次之,分別為718.22億元和626.88億元,蘇銀理財權益類規模也較高,為560.87億元,而恒豐理財和施羅德交銀理財的權益類資產規模不足1億元。

混合權益產品規模占比成考量指標,超1/3機構存續權益類產品規模為0

如果從產品品類看,混合類和權益類產品作為含權比例較高的產品代表,其存續規模也在一定程度上反映了理財資金入市的情況。2024年,《理財公司監管評級與分級分類監管辦法》征求意見稿引發熱議,其中權益類和混合類產品規模占比就是理財公司產品結構的一大考核指標,權益類和混合類產品日均規模占全部理財產品日均規模的比例如果排名前30%,即得滿分。可以看出,混合類和權益類產品一方面是產品結構多元化的體現,另一方面也是風險資產投資能力的體現。

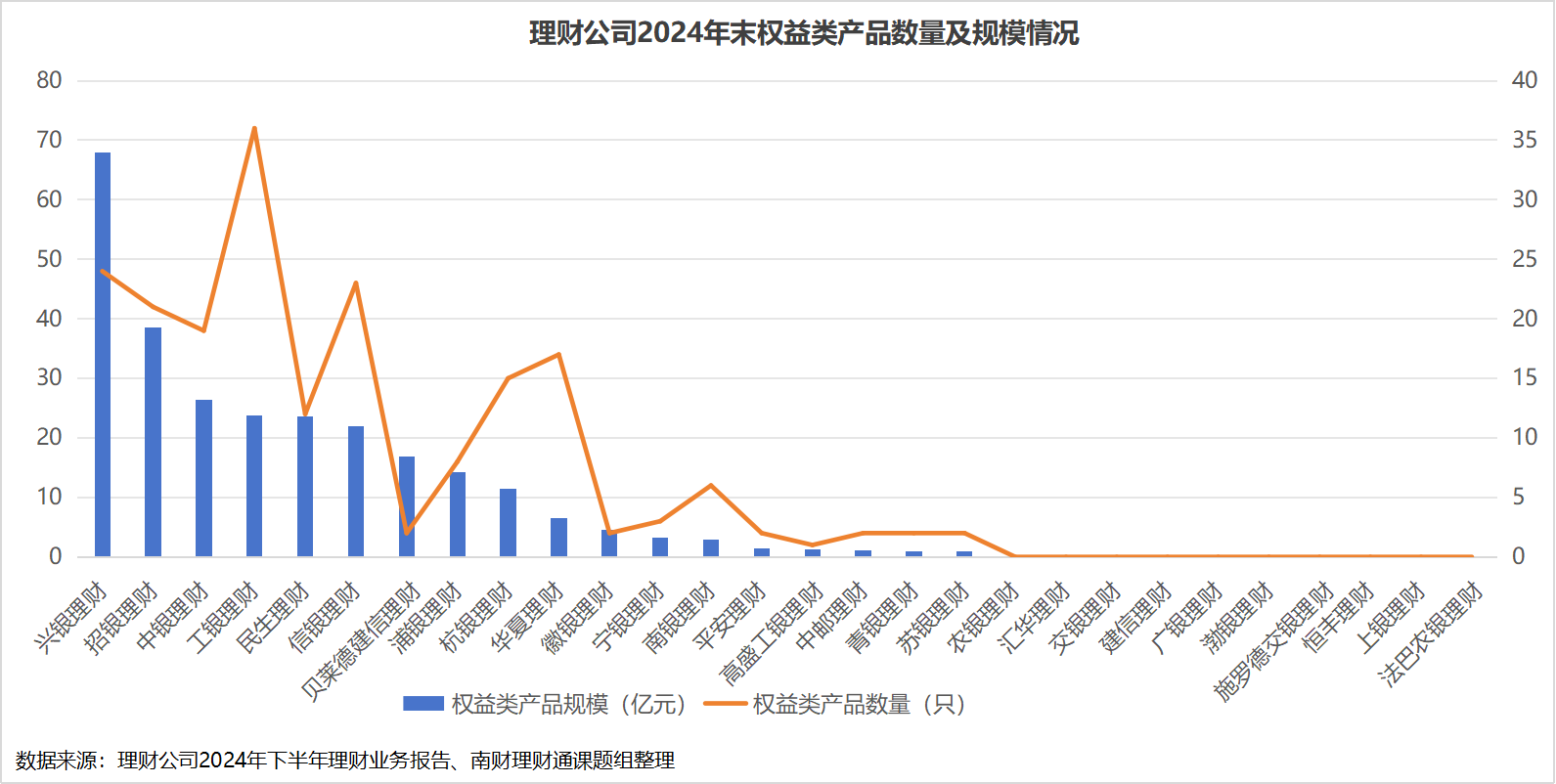

從理財業務報告數據看,28家理財公司2024年末混合類和權益類產品規模合計為4493.37億元,其中混合類產品規模占大頭,達到4225.62億元,權益類產品規模僅為267.75億元。

分機構來看,貝萊德建信理財的產品規模雖較小,但旗下兩款權益類公募產品規模較大,貢獻了較大的規模比例,因此貝萊德建信理財的混合類和權益類產品規模占比排名第一,達到6.90%,農銀理財排名第二,規模占比為6.86%,但農銀理財未發行權益類產品,混合類產品規模較大,是唯一一家超千億元的理財公司,達到1351.24億元,工銀理財和中郵理財排名第三和第四,規模占比均超過4%,其中工銀理財的混合類和權益類產品規模為843.05億元,中郵理財為406.03億元。招銀理財兩類產品規模占比2.29%,排名第五,但規模絕對值超過中郵理財,為564.76億元。

總的來看,若按照征求意見稿要求,不考慮未披露理財業務報告的四家機構,排名前30%的理財公司依次是貝萊德建信理財、農銀理財、工銀理財、中郵理財、招銀理財、匯華理財、中銀理財和交銀理財。

值得注意的是,還有不少理財公司混合類產品或權益類產品規模為0。從數據來看,超1/3的理財公司2024年末存續權益類產品規模為0,其中國有行理財公司有三家,分別是農銀理財、交銀理財和建信理財,股份行理財公司四家,分別是渤銀理財、廣銀理財、恒豐理財和上銀理財,合資理財公司三家,分別是匯華理財、施羅德交銀理財和法巴農銀理財。其中,法巴農銀理財是唯一一個混合類和權益類產品規模均為0的理財公司。此外,高盛工銀理財的混合類產品規模也為0。

總體來看,理財公司的混合類和權益類產品規模仍處于較低水平。對此,光大理財向課題組表示,銀行理財客群主要脫胎于傳統的銀行理財群體,相比于公募基金投資者,銀行理財客群的風險偏好較低,仍期待銀行理財產品的凈值表現可以和資管新規發布前一樣穩定。在此背景下,投資者對于產品的凈值波動敏感程度高,也間接導致了管理人在投資端,無法配置過多的權益頭寸和權益類資產。近些年受到權益市場低迷的影響,銀行理財加速向現金和低波類產品聚集,根據不完全數據統計,目前銀行理財現金類產品的占比已經由前期的25%左右上升至占40%,產品不斷低波化和現金化,進一步加大了發展混合類、權益類產品的難度。

在光大理財看來,混合類和權益類產品主要為面向公募客戶發行的公募理財產品,購買混合類理財和權益類理財的客戶主要為有一定風險承受能力的個人客戶,部分客戶的訴求是追求相對穩健的絕對收益,集中在優先股占比較高的低混產品,部分客戶的訴求是通過承擔更高的風險來博取更高的理財投資收益。

除了客戶的投資訴求外,理財投資的便利度、客群限制也是市場呼聲較高亟需解決的問題。招銀理財表示,目前理財客戶如想購買R4/R5理財產品,首次購買時仍需前往銀行柜臺進行面簽,投資者購買的便捷性方面還有待提升。此外,目前理財產品僅能在銀行渠道代理銷售,無法觸達那些活躍在互聯網、券商渠道的高風險偏好的投資者,客群數量的限制也是一個難點。

上市公司調研頻次遠低于基金公司,權益投資能力尚在建立初期

從資產端來看,混合類和權益類產品布局也和資管機構自身的投研能力息息相關,權益投資規模較高的理財公司普遍舍得在權益投研人員配置上下功夫,調研上市公司的積極性也自然較高。

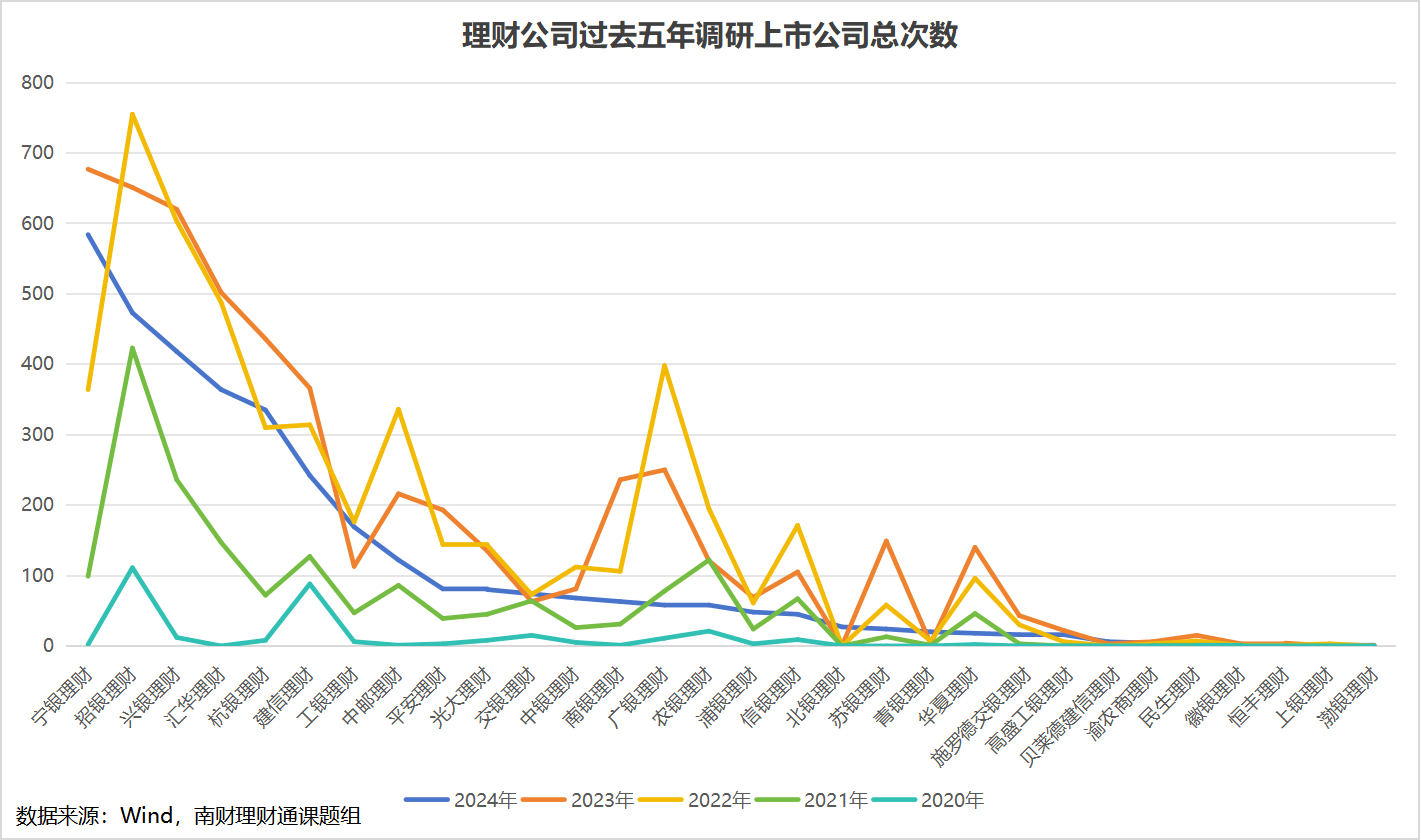

Wind數據顯示,招銀理財作為理財規模一哥,過去五年調研上市公司頻次穩居前列,總次數累計超過2000次,興銀理財緊隨其后,總次數累計達到1889次,而這兩家頭部股份行理財公司也是權益投資布局的領頭羊。此外,值得注意的是,寧銀理財2023年成為突圍“黑馬”,調研總次數連續兩年超過招銀理財,其中2023年總調研次數達到677次,可見其重點布局權益市場的決心。除上述三家理財公司外,合資理財公司匯華理財調研上市公司的積極性同樣較高,遙遙領先于其余合資行理財公司,過去五年調研總次數超過1500次。

不過,對比公募基金來看,理財公司調研上市公司的頻次還是遠低于基金公司的量級水平。

以2024年調研總次數為例,公募基金的調研總次數在千次級別,調研總次數最高的公募基金公司是博時基金,全年調研總次數累計達到2486次,嘉實基金的調研總次數也達到2181次,同時有28家公募基金公司全年調研總次數超千次。可見,理財公司與公募基金還存在一定差距。

“理財公司權益投資能力尚在建立初期。公募基金基于基本面研究與價值投資打造的一整套主動投研架構已較為完備,而銀行理財基于客戶穩健性特征,對低波權益投資的風格研究、策略研究、組合配置還在初期,適合行業特點的差異化投研框架尚不成熟。另外,銀行理財脫胎于母行的信用文化,與股票在看未來,向波動要收益的組合動態投研文化方面還有差距。”中郵理財向課題組表示。

展望未來混合類和權益類產品的發展方向,光大理財認為有三個趨勢,一是在低利率市場環境下,多資產多策略的混合類產品和權益類產品將得到更多的關注和布局;二是基于銀行理財客戶的風險偏好,追求絕對收益的低混產品仍是混合類產品規模擴張的重點;三是被動策略的指數化投資將是理財公司布局混合類和權益類產品的重要方向。

招銀理財建議,提高混合類和權益類產品規模可以從以下四個方面進行努力。一是產品創新,開發更多符合市場需求和投資者偏好的混合類和權益類產品,只有在提升投資者持有體驗,擁抱客戶的前提下,才能做到產品規模的增長。二是資管機構投研能力的提升,理財子需要加強投研團隊建設,提升對各類資產的研究深度和廣度,提高投資決策的科學性和準確性,才能管理好產品,做好產品業績。三是做好風險管理。持續完善風險管理體系,通過精細化的風險控制手段,降低產品的波動性和回撤幅度,提高投資者的持有體驗。四是產品宣傳,加強產品宣傳力度,通過多種渠道向投資者介紹混合類和權益類產品的特點、優勢和風險,提高投資者對產品的認知度和信任度。

此外,光大理財認為,要持續推進上市公司治理改革,不斷提升上市公司質量,健全的公司治理結構是上市公司健康發展的基石,要保持市場的優勝劣汰機制,提高資本市場整體質量。其次是強化信息披露,加強投資者保護力度,建立健全投資者教育體系,提高投資者的風險意識。

在中郵理財看來,這些問題的解決絕非一朝一夕就可完成,客戶對理財投資偏好的認識,以及理財公司自身能力建設都需要一個漫長過程;但從政策支持、經濟轉向、股市升溫,無風險利率長期低位震蕩等方面來看,加強資本市場投資能力建設又刻不容緩。理財公司需要在戰略資源布局、投研體系重塑、投資能力積累,以及投資者教育上多下功夫,持續加大資源投入。