21世紀經濟報道記者 唐唯珂 廣州報道

4月25日,蘇州瑞博生物技術股份有限公司(以下簡稱“瑞博生物”)正式向港交所遞交主板上市申請,聯席保薦人為中金公司與花旗銀行。

這是繼2021年科創板終止審核后,這家中國小核酸藥物企業的又一重大資本動作。公司曾于2020年12月29日申報科創板并獲受理,在經過一輪問詢與回復后撤回申報材料,2021年5月21日被上交所終止。

據招股書披露,瑞博生物成立于2007年,是研究和開發小核酸藥物、尤其專注于siRNA療法的全球領軍者,也是最早涉足該領域的開拓者之一。公司致力于率先開發創新療法,以徹底改變亟需解決的疾病治療方式,這些疾病包括心血管、代謝類、腎臟和肝臟疾病。

瑞博生物在招股書中稱,公司已建立自主研發的技術平臺,涵蓋小核酸藥物開發的所有關鍵方面,從藥物遞送、化學修飾、多靶點藥物設計到模型引導的藥物開發和生產,實現從早期研究到商業化的全生命周期支持。這種整合和可擴展的方法已通過瑞博生物的小核酸候選藥物管線進行驗證,并繼續推動企業藥物開發過程的創新和效率。

憑借全球領先的siRNA(小干擾RNA)技術平臺及豐富的臨床管線,瑞博生物在小核酸藥物領域積累了深厚的技術優勢,建立起了完善的知識產權體系,贏得了業界的廣泛認可。

與此同時,小核酸藥物行業不斷發展,競爭日趨激烈。

瑞博生物面臨來自眾多行業參與者的潛在競爭,包括跨國公司和領先的生物科技企業。這些企業已實現商業化或正在開發與瑞博生物的藥物相似或針對相同適應癥的小核酸藥物(尤其是siRNA藥物)。瑞博生物未來成功開發并商業化的任何小核酸候選藥物,均需與已獲批準藥物及未來可能上市的新藥展開競爭。華南某行業分析人士向21世紀經濟報道記者指出,目前港股的市場情緒較好,業內對公司未來發展形勢期待很大。

siRNA賽道崛起

小核酸療法是過去十年最有前景且發展最快的治療方式之一,如今倍受全球跨國公司追捧,近年來各項重大的許可及合作協議突顯這一趨勢。

隨著該領域的發展,小核酸療法正在從罕見病擴展至更常見的慢性病,肝外遞送技術的開發進一步超越肝靶點的局限,使得治療更多疾病成為可能。目前慢病治療市場患者需求仍存在巨大未滿足空間,以小核酸藥物為代表的長效治療方案被視為慢病領域新的突破口。

根據弗若斯特沙利文數據,全球小核酸藥物市場展現出強勁而持續的增長,從2019年的27億美元增長到2023年的46億美元,復合年增長率為14.3%。在技術持續進步、上市批準及臨床驗證不斷增加的推動下,預計全球小核酸藥物市場將加速增長,從2023年起以26.1%的復合年增長率在2033年達到467億美元。

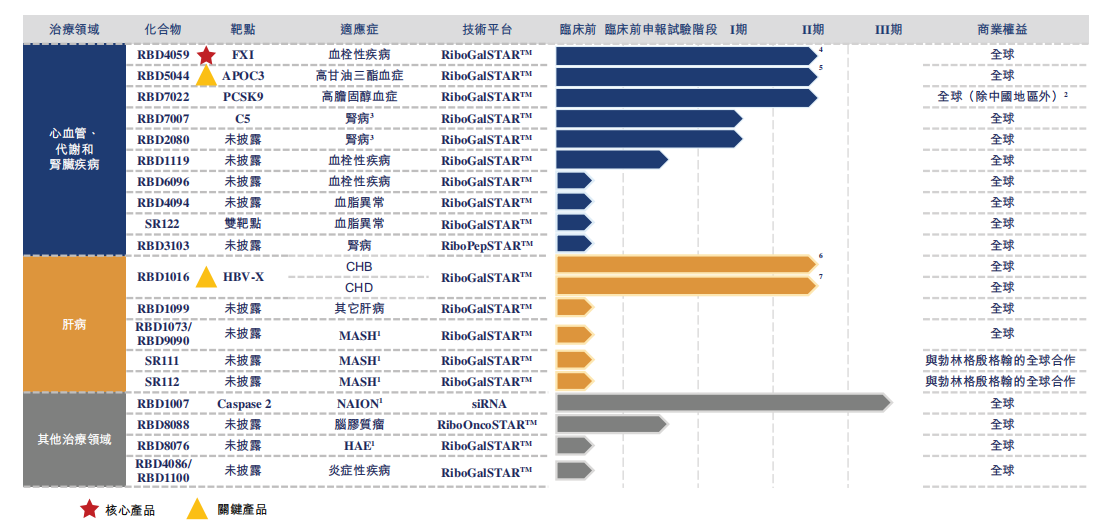

siRNA是小核苷酸藥物研發的前沿領域。根據招股書,瑞博生物創建了全球最大的siRNA藥物管線之一,有六款自研藥物資產處于臨床試驗,涉及心血管、代謝類、腎臟和肝臟疾病的七種適應癥,其中四款處于2期臨床試驗中。除臨床產品管線之外,瑞博生物亦保持超過20個計劃推進到臨床開發階段的臨床前項目。

瑞博生物產品管線圖,圖片來源:企業招股書

弗若斯特沙利文的資料顯示,瑞博生物的核心產品RBD4059(靶向FXI的siRNA)是全球首款、也是臨床開發進展最快的用于治療血栓性疾病的siRNA藥物。血栓性疾病已成為全球主要死因之一,每年奪走超過1000萬人的生命。通過選擇性抑制FXI,RBD4059可在不顯著增加出血風險(傳統抗凝劑的常見局限性)的情況下降低血栓形成的風險,同時以低頻率的給藥產生持久的療效,提高患者的依從性。

同時,瑞博生物亦正在推進兩款關鍵產品RBD5044及RBD1016。RBD5044是全球第二個進入臨床開發的靶向APOC3的siRNA。APOC3是一種在脂質代謝中起關鍵作用的蛋白質。RBD1016憑借其對HBsAg的強效和持久作用,是未來實現CHB功能性治愈的聯合方法的重要支柱療法,及治療CHD的領先siRNA候選藥物。

值得一提的是,瑞博生物上述重要在研產品均由公司自主研發的RiboGalSTAR?肝靶向遞送平臺開發,代表了全球創新的技術前沿,并在迄今為止的臨床研究中展現出了良好的安全性、強效和長效作用。

商業化能力待考

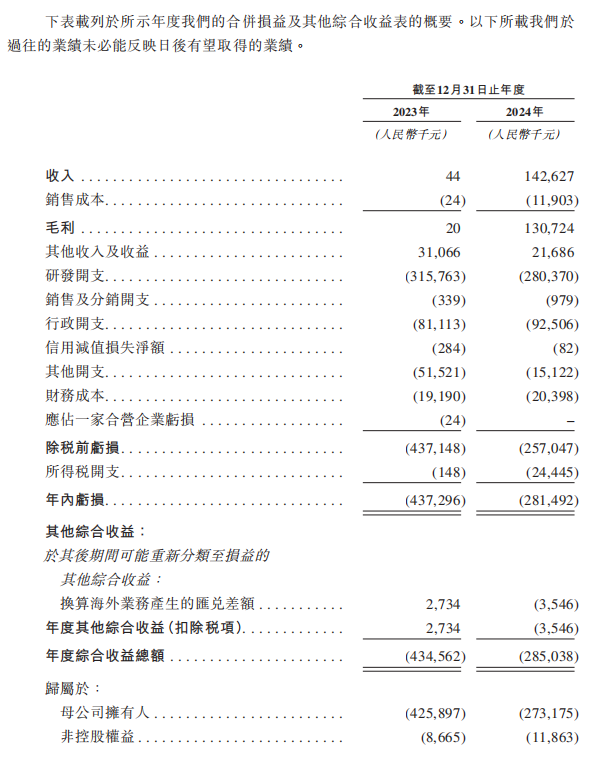

截至最后實際可行日期,瑞博生物尚未從商業化產品銷售中獲得任何收入,且繼續產生大量的研發開支及與持續運營相關的其他開支。

瑞博生物自成立以來已產生重大凈虧損。截至2023年及2024年12月31日止年度,瑞博生物的凈虧損分別為人民幣437.3百萬元及人民幣281.5百萬元。瑞博生物表示,預計隨著公司推進臨床前研究及臨床開發計劃,于未來數年將產生大量開支。且由于候選藥物的開發狀態及監管審批進度等因素,公司的財務表現可能會出現周期性波動。

瑞博生物合并損益及其他綜合收益表,圖片來源:企業招股書

截至2024年12月31日止年度,瑞博生物產生收入人民幣142.6百萬元,其中很大一部分來自公司的許可及合作協議。根據協議,瑞博生物有權在達到特定的開發、監管及商業化里程碑后獲得額外付款。候選藥物商業化后,瑞博生物亦有資格獲得相關產品銷售凈額的特許權使用費。

瑞博生物表示,企業經營業績一直并可能繼續受公司與業務伙伴的合作安排所影響,且公司主要通過股權及債務融資以及許可及合作安排的收入為企業運營提供資金,而非經營現金流量。于往績記錄期間,公司訂立多份許可及合作協議,包括與勃林格殷格翰及齊魯制藥訂立的協議。該等合作讓公司最大化其候選藥物及技術平臺在全球的價值,同時為推進公司的其他管線資產、促進長期可持續增長提供資金支持。

成本方面,招股書顯示,研發開支為瑞博生物成本結構中最大的組成部分。2023年及2024年,瑞博生物的研發開支分別為人民幣315.8百萬元及人民幣280.4百萬元,分別占總經營開支的79.5%及75.0%。展望未來,隨著公司將候選藥物推進至商業化或臨床階段,瑞博生物預計將繼續產生大額研發開支。

瑞博生物在招股書中提示風險稱,公司的業務及前景很大程度上取決于候選藥物的成功。倘若公司未能成功完成候選藥物的臨床開發、獲得監管批準或實現商業化,或倘若公司的上述活動出現嚴重延誤或成本超支,則公司的業務及前景可能會受到重大不利影響。(實習生孫偉對本文亦有貢獻)