21世紀經濟報道 記者 崔文靜 實習生 張長榮

隨著A股市場在2025年逐漸回暖,券商投行的IPO業務也迎來了顯著改善。然而,繁榮的承銷數字背后,一場深刻的行業變局正在上演:頭部券商間的座次正在洗牌,而曾經被視為“金飯碗”的投行收費模式,也悄然步入了理性回歸的新階段。

誰是這場變局中的贏家?Wind數據顯示,2025年券商IPO承銷總金額同比近乎翻倍,但“強者恒強”的馬太效應也愈發明顯。新合并而成的“巨無霸”國泰海通,在承銷家數上力壓老牌龍頭中信證券,但在承銷金額、承銷及保薦收入上,仍與“券業一哥”存在明顯差距。

與此同時,中金公司IPO承銷金額憑借近三倍的驚人增速強勢回歸前五。頭部陣營的激烈角逐,勾勒出投行業務格局的新圖譜。

更深刻的變化在于行業的盈利模式。盡管募資規模回升,但投行收費水平已大遠不及往日。一個募資規模30多億的大項目,承銷保薦費可能僅有5000萬元;而作為行業標桿的中信證券,其收入過億的“王牌項目”數量也大幅縮水。

投行高利潤時代已成過去,一個收費更趨理性、業務布局更為均衡的投行新生態正在形成。

排名激戰:巨頭洗牌,馬太效應加劇

隨著A股市場日漸回暖,2025年A股上市公司家數與募資規模均有所回升。與之相伴,券商投行的IPO承銷數據也在悄然改善。

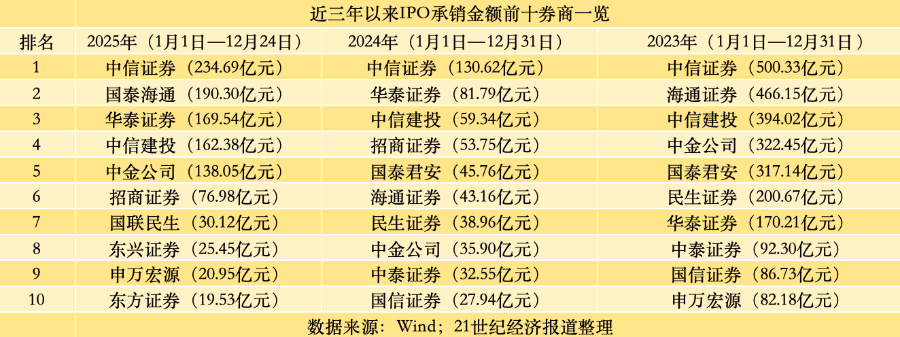

相較于承銷家數,承銷金額往往更具說服力。根據Wind數據,截至12月24日,2025年以來34家券商合計承銷1250.44億元(按上市日期統計,下同)。盡管這一數據僅為2023年全年承銷金額(3556.37億元)的三分之一左右,但相較于2024年的673.53億元已近乎翻倍,同比增長顯著。

需要注意的是,截至12月25日,2025年以來新上市企業家數為111家,僅比2024年全年多出11家。A股行情改善之下,IPO募資規模的提升才是券商承銷總金額翻倍的關鍵所在。

一個值得關注的現象是,券商之間的馬太效應正呈加劇態勢。

對比2025年(1月1日—12月24日)與2024年全年IPO承銷金額前十名券商,2025年第1至6名與2024年相同名次的券商相比均實現大幅增長,增幅最低者也達到78.36%。然而,從第七名至第十名,2025年相應名次券商的承銷金額均不及2024年。

具體到單家券商,有三家尤為值得注意。首先是2025年新完成合并的國泰海通,其2025年以來承銷規模高達190.3億元,排名僅次于中信證券,遙遙領先于其他券商。而在2024年,尚未合并的國泰君安與海通證券排名分別為第五和第六。

不過,在海通證券風險暴露以前,其IPO排名曾一度位列亞軍,疊加國泰君安后規模更是遠超中信證券。以2023年為例,海通證券承銷金額為466.15億元,僅比中信證券(500.33億元)低34.18億元,疊加國泰君安后則比中信證券多出282.96億元。這意味著,國泰海通的IPO業務仍存在較大提升空間。

除了國泰海通,頭部券商中另一家提升顯著的是中金公司。其承銷金額由2024年的35.90億元大幅增至138.05億元,增幅高達284.54%;排名也由第八提升至第五。

值得一提的是,中金公司排名的提升并非創下歷史新高,而是昔日實力的逐步回升。在A股IPO節奏調降前夕的2022年,中金公司A股IPO承銷金額僅次于中信證券,位列行業第二。由于彼時中金公司IPO儲備項目以受IPO調降影響更大的科創板、主板為主,導致2023年IPO減速后中金公司IPO業務排名一度明顯下滑。如今隨著市場回暖,以及中金公司后續加強其他板塊布局,使中金公司IPO排名得以快速回升。

另一家值得特別留意的券商是華泰證券,其2025年承銷金額已逼近2023年水平。2023年,華泰證券IPO承銷金額為170.21億元,位列行業第七;而2025年1月1日至12月24日,其IPO承銷金額已達169.54億元,位居行業第三。而其他近三年來IPO承銷金額均位列券業前十的頭部券商,2025年IPO承銷金額均與2023年存在較大差距。

巔峰對決:國泰海通離“一哥”還有多遠?

伴隨國泰海通的合并,誰將成為國內券商投行新老大,備受市場矚目。21世紀經濟報道記者了解到,在國泰海通合并之初,有中信證券保代對自身能否保住投行第一之位心存疑慮——若將國泰君安與海通證券的投行客戶相加,其客戶規模不容小覷。

國泰海通合并后的首個完整年度即將結束,2025年,中信證券與國泰海通之間的投行實力對比究竟如何?

從對投行收入貢獻最大的IPO業務來看,國泰海通雖在個別數據上有所反超,但中信證券的綜合優勢依然顯著。

根據Wind數據,以2025年1月1日—12月24日按上市日期統計的A股IPO保薦承銷情況來看,國泰海通在承銷家數上位列第一,共計服務19家企業上市,比排在第二的中信證券多出3家。

不過,從承銷金額以及對券商更為實際的“承銷及保薦收入”來看,穩坐頭把交椅的仍然是中信證券。

具體來看,中信證券承銷金額為234.69億元,比第二名國泰海通(190.30億元)多出44.39億元。

44.39億元是什么概念?從券商承銷規模差距來看,第二名國泰海通與第三名華泰證券、第四名中信建投、第五名中金公司的承銷金額差值分別是20.76億元、27.92億元、52.25億元。從單個項目承銷規模來看,國泰海通2025年IPO項目的平均承銷金額是10億元,44.39億元的承銷金額差距大約相當于4個項目。而在2024年,由于券商承銷金額普遍較低,彼時國泰海通的承銷金額總共只有45.76億元,僅比2025年國泰海通與中信證券的承銷金額之差略高。

這意味著,在承銷金額上,國泰海通與中信證券之間仍然存在較大差距。

值得注意的是,二者更大的差距體現在承銷及保薦收入上。由于兩家券商均有部分項目為聯席承銷,且公開信息無法查詢具體分配比例,因而此處計算的承銷及保薦收入數值偏大,未剔除屬于其他券商的聯席承銷收入。

中信證券承銷及保薦收入高達11.36億元,較國泰海通(9.76億元)多出1.6億元。

中信證券收入頗高,源于其明星項目較多,最為典型的當屬12月5日科創板上市的摩爾線程。僅摩爾線程一個項目,承銷及保薦收入即高達3.92億元。盡管該項目由中信證券與招商證券、中銀證券聯席承銷,但作為第一序位主承銷商的中信證券分走大頭,收入之高可想而知。

與之相對,國泰海通2025年以來收入最大的IPO項目是禾元生物,該項目由國泰海通與中信建投聯席承銷,承銷及保薦收入共計1.44億元。國泰海通2025年承銷及保薦收入過億的項目只有2個,除了禾元生物,另一個是其獨自保薦承銷的友升股份,該項目為國泰海通帶來收入1.23億元。

中信證券2025年承銷及保薦收入過億的IPO項目則共有3個,包括摩爾線程,總收入1.18億元、中信證券獨立保薦承銷的瑞立科密,以及總收入1.58億元、由中信證券與高盛和中金公司聯席承銷的影石創新。

“高利潤”時代終結:IPO收費“打折”,行業回歸理性

一個值得關注的細節是,并非承銷金額大的項目收費就高。例如國泰海通獨家保薦承銷的聯合動力,其募資金額與券商承銷金額均為36.01億元,是國泰海通2025年保薦項目中募資金額最大的項目,但其承銷及保薦收入僅有5000萬元。

根據投行資深保代分析,投行承銷及保薦收入的高低,除了與項目承銷規模掛鉤以外,還與該項目所屬行業及硬科技程度、募資完成度等高度相關。一般而言,硬科技屬性更強的半導體、計算機、醫藥生物等行業的項目,對投行的要求更高,保薦承銷難度更大,投行從中收取的費用也相對更高。與此同時,項目募資完成度越高、超募規模越大,投行分得的承銷費越高;相反,如果募資嚴重不足,承銷費則相對較低。

募資規模36.01億元的聯合動力,其承銷及保薦費僅有5000萬元即與此有關。于9月25日在創業板上市的聯合動力,首發預計募資49.26億元,實際少募13.25億元,募資完成率為73.10%。與此同時,作為智能電動汽車部件及解決方案提供商的聯合動力,主要產品包括電驅系統和電源系統等動力系統核心部件,盡管其產品具備一定的科技含量,但與半導體、生物醫藥等硬科技企業的“含科量”相比顯然存在差距。行業屬性疊加73.10%的募資完成率,使國泰海通從聯合動力IPO項目中獲得的報酬相對有限。

身為“券業一哥”的中信證券,所承攬的IPO項目中同樣不乏收費較低者。在其2025年擔任主承銷商的16個項目中,有3個項目的承銷與保薦收入不足3000萬元,占比為18.75%。其中北礦檢測的承銷及保薦收入只有1074.02萬元,不過該項目募資規模也相對不高,僅1.90億元,收費比例尚屬正常。

需要注意的是,在A股IPO節奏調降以前,投行承銷及保薦收入雖然也存在較低的情況,但整體收費水平比如今高得多。

以中信證券為例,2022年時,其保薦承銷上市的57個項目中,承銷及保薦收入不足3000萬元的只有3個,占比僅5%,與2025年的18.75%存在較大差距。當年,47個項目收入超過5000萬元,占比超八成;僅收入過億元的項目即達至少16個,與中信證券2025年承銷及保薦的全部IPO項目數量相同。2022年全年,中信證券承銷及保薦收入高達49.07億元;而在2025年,該收入僅為10億元出頭,且已遠超其他券商投行IPO收入。

記者了解到,投行承銷及保薦收入大幅縮水,與IPO節奏調降下項目數量減少、單個項目募資規模下降、普遍超募現象不再等因素高度相關。除了這些市場化的核心影響因素,監管層對于IPO項目收費的引導也是重要原因之一。適當調降IPO項目費用、為企業降負,是當前監管的方向之一。受此影響,年內承銷及保薦收入不足3000萬元的項目大有所在,這在“含科量”相對有限的非硬科技賽道項目中尤為明顯。

可以預見的是,投行高收入、高利潤的時代已經一去不復返。目前行業正在走向一個IPO收費回歸理性,人員冗余逐步出清,IPO、定增、并購重組、債券承銷等各業務布局更為均衡的投行新生態。