21世紀經濟報道記者余紀昕

近日,各地密集披露2026年一季度擬發地方債規模。

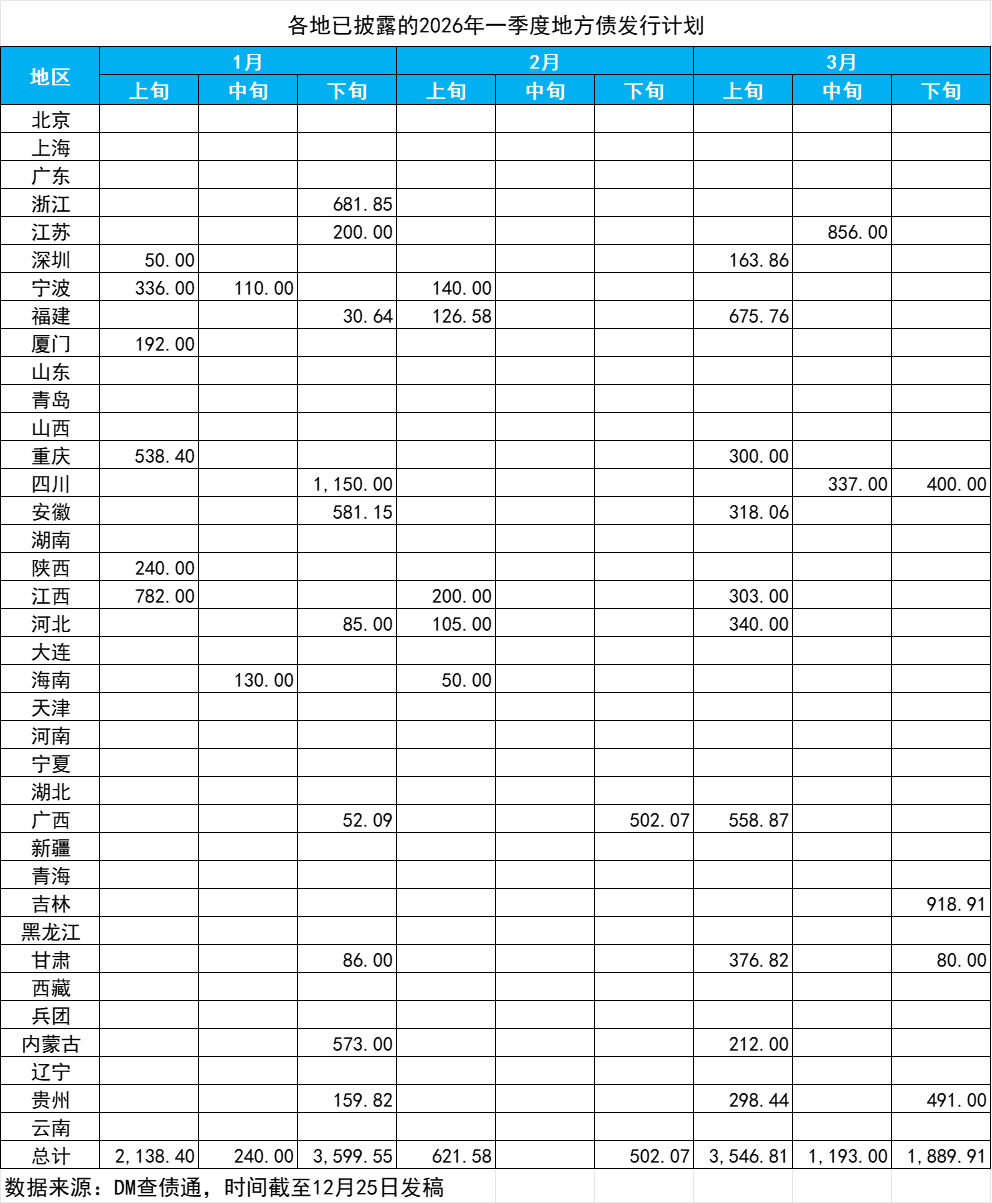

據DM數據,截至12月25日發稿時,已有18地(省、自治區、直轄市、計劃單列市)公布明年一季度地方債發行計劃 ,披露的發行計劃合計達1.37萬億元。

發行節奏上,多地對明年地方債發行的具體時點安排也值得關注。由目前已披露的情況統計,總體發行高峰預計將出現在2026年1月下旬和3月上旬,這兩個時段的地方債發行計劃合計超3000億元,新債一級市場或將形成相對集中的“供給高峰”。

明年1月地方債發行計劃已超同期實際發行額

記者注意到,自12月16日四川率先公布明年一季度地方政府債券發行計劃以來,江蘇、江西、重慶、甘肅、內蒙古、吉林、河北、寧波等地相繼跟進披露,形成了一波集中披露熱潮,標志著2026年地方政府債券發行工作或已提前“拉開序幕”。

明年的地方債發行有何趨勢亮點?首先,從目前數據來看,2026年一季度地方債發行計劃規模整體較大,并呈現出明顯的月度波動:1月計劃發行約5977.95億元,2月大幅回落至約1123.65億元,而3月則反彈至約6629.72億元。

分地區觀察,截至發稿時,已披露明年一季度計劃發債規模排名前三的依次是:四川(1887億元)、江西(1285億元)和廣西(1113.03億元),其中四川是目前計劃發債相對最多的地區。

發行節奏上,各地具體時點上的安排也值得關注。由目前已披露的情況統計,總體發行高峰預計將出現在2026年1月下旬和3月上旬,這兩個時段的地方債發行計劃合計超3000億元,新債一級市場或將形成相對集中的“供給高峰”。

中證鵬元評級研發部高級董事吳志武向21世紀經濟報道表示,相比2025年一季度實際發行情況,明年一季度的地方債擬發行計劃表現出以下亮點:

2026年1月地方債擬發行規模為5977.95億元,較2025年同期的5575.65億元更高,發行可能明顯提速,反映各地對資金的較強需求。

計劃發行類型中,新增專項債和再融資一般債擬發行規模較2025年一季度實際規模更大。新增專項債規模較大,顯示地方在新增項目融資上相對迫切;再融資一般債規模較大,主要因2026年一季度一般債到期規模達4487.37億元,同比大幅上升,而2025年一季度到期規模為889.83億元。

從地區看,2026年1月已披露計劃中,中西部地區擬發行規模較大,而2025年同期則是東部地區實際發行居前。

專項債創新用途深化 投資端承接動力仍足

記者注意到,12月舉行的中央經濟工作會議提及“優化地方政府專項債券用途管理”,進一步凸顯了政策層面對此的關注。

用途創新方面,地方專項債資金投向的多元化正不斷升級。去年底,國務院辦公廳發布《關于優化完善地方政府專項債券管理機制的意見》,將專項債管理模式從“正面清單”轉為“負面清單”。這意味著,除清單明確禁止的無收益項目外,其他各類項目均可發行專項債,這不僅顯著拓寬了專項債的投向范圍,也為地方政府提供了更大的自主決策空間。

今年以來,隨著“自審自發”試點不斷深化,地方專項債投向領域正不斷擴圍,項目申報周期也明顯縮短,地方在發債上的自主權也大幅提升。

信息來源:企業預警通

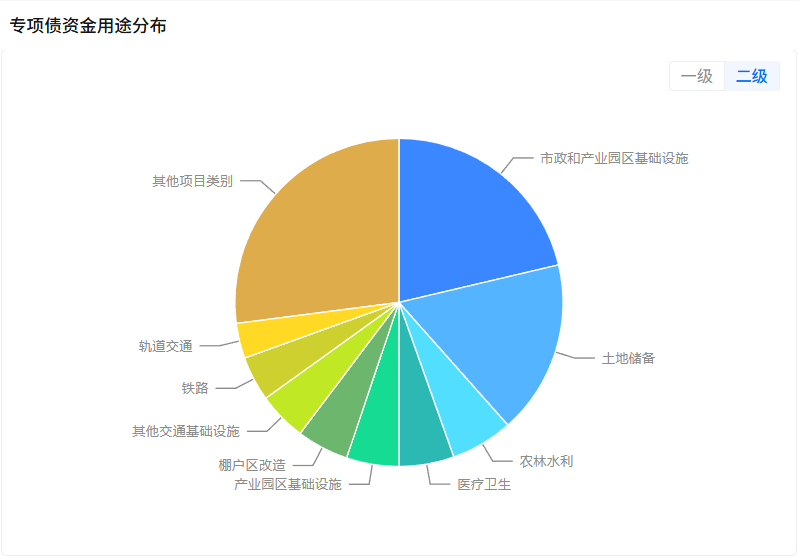

2025年使用情況方面,據企業預警通口徑數據,截至12月25日,2025年新發的地方專項債中,投向土地儲備的專項債占比為17.12%,投向棚戶區改造的專項債占比為5.11%。

因而,展望2026年,專業人士普遍認為,地方債募集資金或有望繼續擴圍,用途或將進一步朝著多元化、精細化方向發展,以更精準地支持重點民生領域。

投資端來看,2026年的地方債投資市場亦值得關注。

臨近年末,由于今年地方債發行供給有所放量、且新發品種期限持續拉長,債市機構對明年超長債供需結構的關注度升溫。

有市場聲音認為,銀行、保險等配置主力對超長端的承接能力可能漸趨飽和,引發了一些對明年超長端投資表現的擔憂情緒。

但記者注意到,盡管12月初債券二級市場曾連續調整,但這同時也為交易提供了更大的潛在獲利空間。彼時有國有大行交易員向記者表示,市場近期的拋壓主要來自非銀交易盤,而保險資金尚未大舉入市,在當前資金面較為溫和的背景下,上述人士認為,地方債等細分品種“已進入相對有性價比的買入點位”,配置價值正逐步顯現。整體來看,金融機構對新債的承接能力仍具韌性,未來地方債一級發行供給上量的沖擊在業內看來相對可控。

國聯民生證券固收首席分析師徐亮進一步向記者指出,2026年政府債的供給節奏方面,預計明年1-3月、5-6月、8-9月政府債供給壓力較大,或使流動性承壓,但考慮到3、6、9月均為季末月,財政支出慣例加大,可對沖一定影響,因此需要貨幣政策予以重點支持與呵護的時段,可能將主要集中在1月、2月、5月和8月。

展望2026年地方債發行趨勢,吳志武向21世紀經濟報道分析指出:

一是,地方債發行規模的擴大,將為金融機構資產配置提供更多優質資產。近期中央經濟工作會議提出,要“繼續實施更加積極的財政政策”“保持必要的財政赤字、債務總規模和支出總量”,因而,預計2026年包括地方債在內的政府債券規模將會繼續擴大。而地方債信用風險較低,收益率比國債高,在目前市場利率較低、優質資產較為稀缺的背景下,可以為金融機構提供較多的優質資產。

二是,一般債發行規模將擴大,有利于銀行優化對地方債的資產配置。2026年財政赤字將保持必要的規模,預計赤字率仍將會保持4%的水平,在此背景下,地方債一般債發行規模也可能將繼續擴大。而相比專項債,一般債風險權重較低,對銀行來說,有利于優化其對地方債的資產配置。

三是,地方債和國債的利差預計將保持穩定。根據財政部地方債收益率曲線和中債到期收益率曲線,2025年10年期地方債和國債的平均利差為19BP,相比2024年全年的17BP出現溫和上升。考慮到近期中央經濟工作會議提出“要繼續實施適度寬松的貨幣政策”,預計2026年地方債與國債的利差仍將會保持穩定,從而有利于提高金融機構對地方債投資的熱情。