21世紀(jì)經(jīng)濟(jì)報道見習(xí)記者馮紫彤、記者余紀(jì)昕

全球化浪潮下,近年來中資銀行的海外足跡已從星星點(diǎn)點(diǎn),逐漸連綴成網(wǎng)。作為金融出海的“旗艦力量”,我國商業(yè)銀行正建立起覆蓋全球主要金融中心與“一帶一路”沿線關(guān)鍵區(qū)域的綜合化服務(wù)網(wǎng)絡(luò)。

無論在紐約、倫敦、新加坡、中國香港等國際樞紐地區(qū),還是東南亞的印尼、泰國、越南、馬來西亞,抑或歐洲大陸的波蘭、捷克、匈牙利、塞爾維亞,都可見其身影。這一網(wǎng)絡(luò)既深度融入國家發(fā)展大局,也為“走出去”的中資企業(yè)提供了堅(jiān)實(shí)的跨境金融支持。

其中,值得關(guān)注的是,近年來我國銀行機(jī)構(gòu)的全球布局腳步正從過往以歐美為主的傳統(tǒng)市場,向“一帶一路”、東盟、中東、拉美等地區(qū)的新興市場多元均衡演進(jìn)。

有中資銀行境外機(jī)構(gòu)人士向記者表示,在不同區(qū)域,中資銀行的業(yè)務(wù)亮點(diǎn)表現(xiàn)出了鮮明差異。在“一帶一路”共建國家,主要聚焦基礎(chǔ)設(shè)施與能源合作,以項(xiàng)目融資和銀團(tuán)貸款為核心:其中在非洲,側(cè)重于基礎(chǔ)設(shè)施和產(chǎn)能合作;而在拉美地區(qū),則主要圍繞資源開發(fā)和貿(mào)易往來展開業(yè)務(wù),并借力人民幣國際化推進(jìn)服務(wù)深化。

這種基于區(qū)域特點(diǎn)的差異化經(jīng)營或標(biāo)志著,中資銀行的國際化策略當(dāng)前已進(jìn)入“因地制宜”、與當(dāng)?shù)禺a(chǎn)業(yè)周期深度綁定的新階段。

積極布局海外:中行“領(lǐng)跑”,新興市場成戰(zhàn)略重心

據(jù)了解,中資銀行的境外拓展主要采取代表處、分行和子行三種形式。其中,代表處功能受限,不能開展經(jīng)營性業(yè)務(wù);分行可依托母行信用展業(yè);子行則作為獨(dú)立法人,能更深入地融入當(dāng)?shù)厥袌觥牟季植呗钥矗笮豌y行往往在成熟市場直接設(shè)立分行或子行,而在經(jīng)營不確定性較高的新興市場,往往從代表處起步,例如中行內(nèi)羅畢代表處、農(nóng)行杜尚別代表處等。

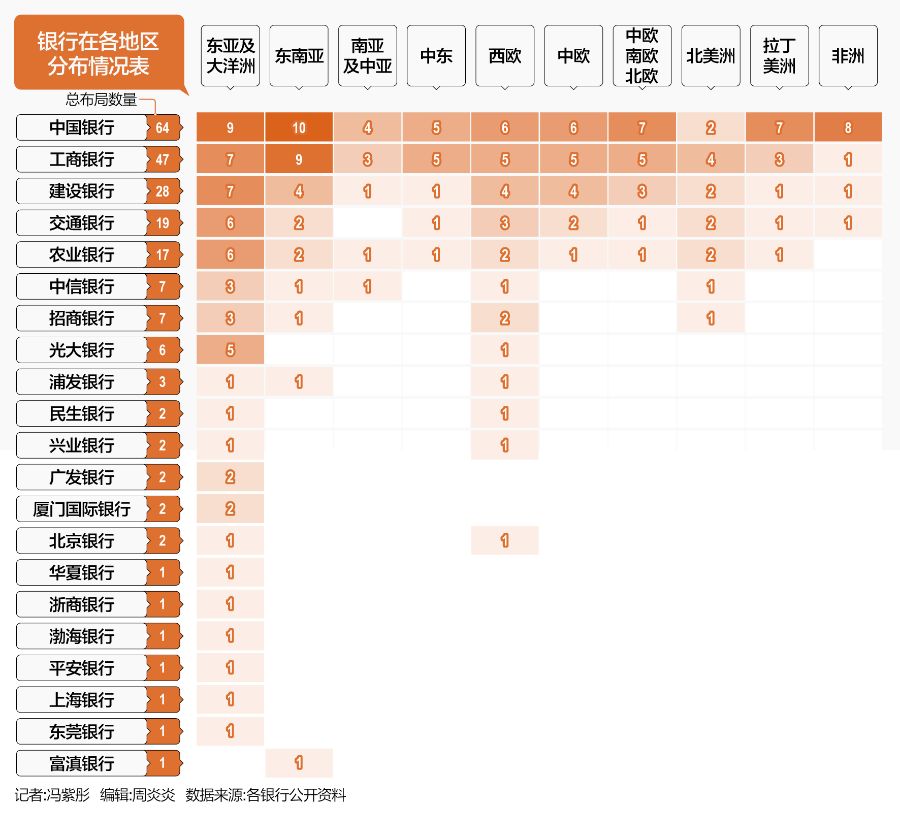

在地區(qū)點(diǎn)位的分布上,21世紀(jì)經(jīng)濟(jì)報道記者不完全梳理了各銀行2025年半年度財報,綜合分析了其境外機(jī)構(gòu)布局,發(fā)現(xiàn)各大銀行的戰(zhàn)略選擇存在差異化特點(diǎn)。目前,中資銀行境外機(jī)構(gòu)除覆蓋傳統(tǒng)戰(zhàn)略點(diǎn)位外,也正向著更多新興市場和發(fā)展中國家進(jìn)發(fā)。

來源:各銀行公開資料,21世紀(jì)經(jīng)濟(jì)報道梳理

國有行仍是“出海”主力軍。當(dāng)前,五大國有銀行的境外業(yè)務(wù)均穩(wěn)步發(fā)展,且各有特色。

作為中國國際化歷史最悠久、網(wǎng)絡(luò)最廣的銀行,中國銀行的全球化布局最為領(lǐng)先。截至2025年6月末,其已在全球64個國家和地區(qū)設(shè)立了539家境外分支機(jī)構(gòu),覆蓋范圍居行業(yè)之首;其中包含有“一帶一路”共建國家45個。中行今年的半年報中還提到,該行制定《中銀香港東南亞區(qū)域化發(fā)展行動方案》,發(fā)揮中銀香港對下轄東南亞機(jī)構(gòu)帶動作用,提升東南亞機(jī)構(gòu)綜合競爭力。加強(qiáng)中銀歐洲作為歐盟區(qū)域總部的能力建設(shè),持續(xù)推進(jìn)中后臺集約化運(yùn)營。

工商銀行的境外機(jī)構(gòu)數(shù)量緊隨其后,截至2025年6月末,工行在49個國家和地區(qū)布局了413家境外機(jī)構(gòu),并在“一帶一路”共建國家中的30個國家設(shè)立了250家分支機(jī)構(gòu)。特別值得注意的是,其通過戰(zhàn)略持股南非標(biāo)準(zhǔn)銀行,將服務(wù)網(wǎng)絡(luò)間接延伸至非洲20國,展現(xiàn)出靈活多元的國際化策略。

農(nóng)業(yè)銀行則在境外設(shè)有13家分行和4家代表處,業(yè)務(wù)上重點(diǎn)支持高質(zhì)量共建“一帶一路”和中國企業(yè)“走出去”。

建設(shè)銀行在全球28個國家和地區(qū)有機(jī)構(gòu)布局,并通過在中國香港、歐洲、新西蘭、印尼等地的子行布局,持續(xù)打造深度經(jīng)營能力,強(qiáng)化了區(qū)域整合與本地化服務(wù)能力。

交通銀行的國際化布局同樣穩(wěn)步推進(jìn)。報告期末,交行在港澳、亞太、歐美等地共設(shè)有24家境外分(子)行及代表處,擁有68個境外營業(yè)網(wǎng)點(diǎn),服務(wù)網(wǎng)絡(luò)橫跨五大洲和全球主要國際金融中心,可為客戶提供涵蓋存貸款、國際結(jié)算、貿(mào)易融資及外匯兌換等在內(nèi)的綜合跨境金融服務(wù)。

來源:各銀行公開資料,21世紀(jì)經(jīng)濟(jì)報道梳理

與國有大行構(gòu)建全球網(wǎng)絡(luò)的思路不同,股份制銀行的國際化步伐顯得更加“精準(zhǔn)聚焦”。它們的海外布局往往集中于香港、倫敦等全球核心金融樞紐,以及韓國、澳大利亞等華人資本活躍的地區(qū),目的是深耕跨境金融、財富管理等細(xì)分領(lǐng)域。

以光大銀行為例,其國際化進(jìn)程始于2013年設(shè)立的香港分行,隨后逐步拓展至首爾、盧森堡、悉尼等地。如今,光大銀行已在亞、歐、澳三大洲擁有九家境外機(jī)構(gòu),形成了商行與投行、分行與子行協(xié)同運(yùn)作的境外綜合經(jīng)營體系。

而作為國內(nèi)最早發(fā)展企業(yè)財富管理業(yè)務(wù)的銀行之一,招商銀行自2012年起便開始了私人銀行業(yè)務(wù)全球化布局,并陸續(xù)在香港、紐約、新加坡等地設(shè)立私人銀行中心和私人財富管理中心。2023年,中信銀行私人銀行客戶海外中心落地香港,依托信銀國際超70人的私行服務(wù)團(tuán)隊(duì),為其高凈值客戶訪港提供“金融+非金融”“境內(nèi)+境外”一體化服務(wù)體驗(yàn)。

興業(yè)銀行、浙商銀行、渤海銀行等也將首家境外分行設(shè)在香港。近期發(fā)生的是,2025年1月,浙商銀行香港分行私人銀行業(yè)務(wù)開業(yè),計劃通過“善本信托”聯(lián)盟和“慈善+金融”服務(wù)模式,為客戶提供定制化的金融服務(wù)。

城商行的國際化策略則更具地域特色和客戶導(dǎo)向。例如,地處粵港澳大灣區(qū)幾何中心的東莞銀行,在2021年設(shè)立香港分行后,于2025年8月迎來持牌子公司開業(yè),成為全國首家在港同時擁有子行和分行的城商行。位于云南的富滇銀行,則將布局延伸至鄰近的老撾,服務(wù)區(qū)域經(jīng)貿(mào)往來。廈門國際銀行則通過境內(nèi)母行與境外附屬機(jī)構(gòu)澳門國際銀行、集友銀行的高效協(xié)同,構(gòu)建了覆蓋閩港澳的金融服務(wù)網(wǎng)絡(luò)。

有中資銀行境外機(jī)構(gòu)人士向21世紀(jì)經(jīng)濟(jì)報道記者指出,近年來,中資銀行海外拓展策略發(fā)生有著顯著的轉(zhuǎn)變。2019年之前以快速擴(kuò)張為主,通過新設(shè)機(jī)構(gòu)或并購實(shí)現(xiàn)規(guī)模增長;2020年后則進(jìn)入“優(yōu)化加密”階段,新增機(jī)構(gòu)數(shù)量有所放緩,但布局更聚焦于戰(zhàn)略價值高、風(fēng)險可控的市場,并注重對現(xiàn)有機(jī)構(gòu)的整合升級與數(shù)字化服務(wù)能力提升。

收入分化:境外營收增長現(xiàn)“分水嶺”,股份行成長性高

中資銀行紛紛布局海外,背后是明確的利潤驅(qū)動與市場機(jī)遇。

上述業(yè)內(nèi)人士分析指出,當(dāng)前境內(nèi)資產(chǎn)收益水平仍面臨下行壓力,而境外市場仍能提供相對較高的利率水平,這為中資銀行帶來了可觀的息差空間,成為其拓展利潤的重要抓手。通過優(yōu)化境外資產(chǎn)結(jié)構(gòu),將信貸資源投向收益更高的領(lǐng)域,銀行得以有效提升利息凈收入。

與此同時,東南亞、非洲大部分地區(qū)的金融業(yè)務(wù)發(fā)展水平與國內(nèi)存在一定差距,這恰恰為中資銀行提供了進(jìn)入的契機(jī)。憑借自身在部分細(xì)分領(lǐng)域的業(yè)務(wù)優(yōu)勢,中資銀行可填補(bǔ)當(dāng)?shù)厥袌隹瞻祝ㄟ^與本地機(jī)構(gòu)的互補(bǔ)合作實(shí)現(xiàn)共贏。

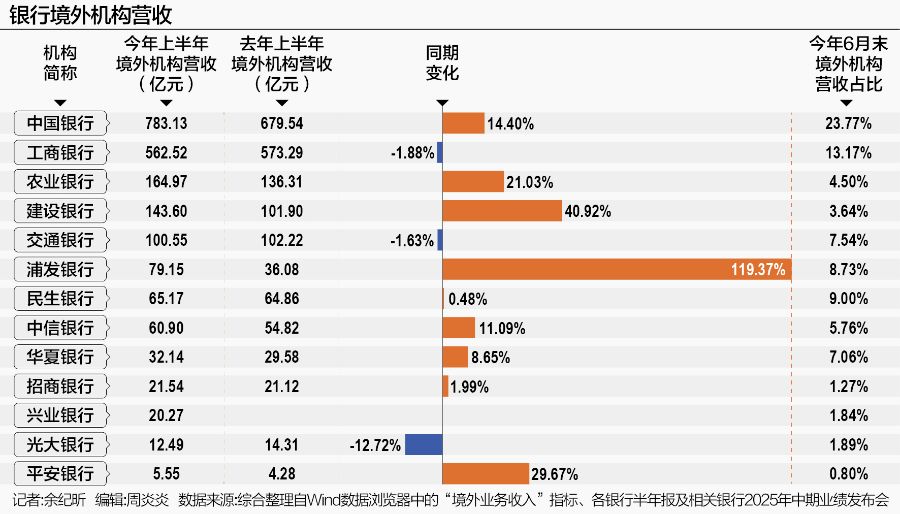

在此雙重動力推動下,各大銀行正以不同策略競逐全球市場。然而,記者查詢Wind數(shù)據(jù)發(fā)現(xiàn),2025年上半年,主要商業(yè)銀行的境外營收雖整體保持增長,但行際分化趨勢日益明顯。從已披露數(shù)據(jù)的13家銀行來看,境外業(yè)務(wù)作為國際化經(jīng)營與收入多元化的重要支柱,其在集團(tuán)營收中占比的差異,更能直觀地折射出各行在全球布局上的戰(zhàn)略側(cè)重,以及對當(dāng)?shù)厥袌龅倪m應(yīng)能力。

來源:各銀行公開資料,21世紀(jì)經(jīng)濟(jì)報道梳理

首先,從絕對規(guī)模來看,2025年上半年大型國有銀行的境外業(yè)務(wù)收入保持了顯著優(yōu)勢,并且增長勢頭較為穩(wěn)固。

今年上半年,中國銀行以783.13億元的境外營收遙遙領(lǐng)先,不僅體量最大,且相較于去年上半年同期的679.54億元,實(shí)現(xiàn)了14.4%的穩(wěn)健增長;境外機(jī)構(gòu)營收占比也由去年6月末延續(xù)上升勢頭至23.77%。回顧2020年至今,中行境外收入始終穩(wěn)居行業(yè)首位,占比長期維持在20%以上,顯示出其全球化網(wǎng)絡(luò)優(yōu)勢的持續(xù)強(qiáng)化。

Wind數(shù)據(jù)顯示,工商銀行該項(xiàng)指標(biāo)表現(xiàn)上雖以562.52億元的規(guī)模位居第二,且同比微降1.88%,但其境外機(jī)構(gòu)營收占比穩(wěn)定在13%以上,根基深厚。農(nóng)業(yè)銀行今年上半年的境外機(jī)構(gòu)營收同樣比去年上半年實(shí)現(xiàn)了21.03%的可觀增長。

建設(shè)銀行上半年境外營收達(dá)143.60億元,規(guī)模雖不及前兩者,但同比增幅高達(dá)40.92%。其境外機(jī)構(gòu)營收貢獻(xiàn)度也從去年同期顯著提升至3.64%,展現(xiàn)出強(qiáng)勁的擴(kuò)張勢頭。

最新業(yè)務(wù)進(jìn)展方面,建行相關(guān)負(fù)責(zé)人向21世紀(jì)經(jīng)濟(jì)報道介紹,2025年10月,建行上海分行聯(lián)動建行亞洲參與客戶新一輪全球備用銀團(tuán),參貸份額5750萬美元,進(jìn)一步深化了銀企合作關(guān)系。此外,該行的境內(nèi)外分行聯(lián)動協(xié)同效應(yīng)也持續(xù)顯現(xiàn),例如建行與澳大利亞某礦山巨頭合作,通過上海分行與悉尼分行緊密聯(lián)動,成功簽約并放款14.4億元人民幣,此筆銀團(tuán)為迄今規(guī)模最大的非中資企業(yè)境外人民幣貸款項(xiàng)目。

其次,部分股份制銀行的境外業(yè)務(wù)表現(xiàn)出極高的成長性,成為一大亮點(diǎn)。浦發(fā)銀行2025年上半年的境外機(jī)構(gòu)營收增速尤為突出。其上半年境外營收為79.15億元,相比去年同期的36.08億元,增幅達(dá)到119.37%,實(shí)現(xiàn)“翻番式”的大步增長,并且增幅為被統(tǒng)計銀行中最高者,國際化戰(zhàn)略成效顯著。

中信銀行和華夏銀行在今年上半年的境外機(jī)構(gòu)營收方面也分別實(shí)現(xiàn)11.09%和8.65%的同比增長,占比均有提升;過去三年間,兩者的境外收入規(guī)模也呈現(xiàn)出穩(wěn)步上升趨勢。

不過,光大銀行的2025上半年的境外機(jī)構(gòu)營收相比去年上半年來看,出現(xiàn)了12.72%的下滑,民生銀行則基本與去年同期持平,這反映了在市場波動期,不同銀行的在業(yè)務(wù)調(diào)整和應(yīng)對時或存在一定戰(zhàn)略差異。

值得關(guān)注的是,從該項(xiàng)指標(biāo)在總營收中的占比來看,各銀行對境外業(yè)務(wù)的重視程度和依賴度各不相同。據(jù)wind數(shù)據(jù),中國銀行的2025上半年境外機(jī)構(gòu)營收占比接近四分之一,較高的比重凸顯了其獨(dú)特的全球性銀行地位。而招商銀行、光大銀行、平安銀行以及新披露數(shù)據(jù)的興業(yè)銀行,其境外營收占比相對較低,均不足2%,說明其業(yè)務(wù)重心仍高度集中于境內(nèi)市場,出海業(yè)務(wù)的潛在空間仍足。

深海行舟:合規(guī)、融合與品牌挑戰(zhàn)并存

深海行舟,暗礁隱伏。

展望未來,機(jī)遇與挑戰(zhàn)并生,盡管面對廣闊的潛在增長空間,中資銀行在境外市場所面臨的挑戰(zhàn),相比境內(nèi)市場仍更為錯綜復(fù)雜,更易遇到“水土不服”的困境。

監(jiān)管差異已成為中資銀行海外展業(yè)的核心挑戰(zhàn)之一。有中資銀行境外機(jī)構(gòu)人士對記者指出,近十年已有多家中資銀行在歐美等成熟市場因反洗錢、違反制裁規(guī)定等問題累計遭受近3億美元罰款。其根源在于中資銀行在海外需同時遵守母國與東道國監(jiān)管規(guī)則,雙方在監(jiān)管體系、理念與執(zhí)行上常存在差異,合規(guī)壓力頗大。

其次是人才與文化的融合挑戰(zhàn)。許多中資銀行海外機(jī)構(gòu)的中高層仍以外派人員和華裔員工為主,本土頂尖金融人才占比有限。同時,在國際人才市場上,中資銀行在薪酬激勵等方面與老牌國際銀行競爭“還是相對缺乏吸引力”。

再者是品牌認(rèn)知與市場適應(yīng)能力的不足。除少數(shù)頭部銀行外,大多數(shù)中資銀行因國際業(yè)務(wù)起步晚、知名度有限,國際品牌影響力仍較薄弱。其開出的保函、信用證于部分市場的認(rèn)可接受度在客戶看來可能會“打折扣”、難以保障企業(yè)海外項(xiàng)目順利落地。

另一方面,來自客戶端的市場需求也在發(fā)生深刻變化。

上述人士向記者指出,中資企業(yè)出海大致可劃分為兩大階段:2017年以前,出海企業(yè)以大宗商品、工程承包、能源資源類為主,核心訴求是建立海外渠道;2020年至今,新能源汽車、生物醫(yī)藥、金融科技等高附加值行業(yè)成為主力,更注重本地化深耕和持續(xù)發(fā)展,傳統(tǒng)單一貿(mào)易融資模式已無法滿足需求。

關(guān)于其所在行的境外客戶需求變化,一是服務(wù)層次升級,從簡單存貸匯擴(kuò)展至全球司庫管理、跨境并購融資、項(xiàng)目融資、匯率風(fēng)險管理、合規(guī)咨詢及ESG金融等多元化服務(wù);二是技術(shù)需求革新,企業(yè)追求高度數(shù)字化、線上化體驗(yàn),期待區(qū)塊鏈、AI技術(shù)支持下的秒級跨境支付;三是貨幣結(jié)構(gòu)優(yōu)化,人民幣需求顯著提升,企業(yè)更傾向于使用人民幣進(jìn)行跨境結(jié)算和投融資,降低匯率風(fēng)險。

此外,受跨境電商熱潮帶動,中小企業(yè)正成為銀行境外金融業(yè)務(wù)的重要增長動力。它們的需求更具獨(dú)特性,更關(guān)注融資門檻降低、支付結(jié)算成本優(yōu)化以及短期避險工具的易用性。

盡管金融服務(wù)供給日益多元,中企出海仍面臨融資難、避險難、合規(guī)成本高的三重困境,而這正是中資銀行伴隨企業(yè)出海所要解決的核心痛點(diǎn),以及未來展業(yè)方向。

其中,跨境融資問題在中小企業(yè)中尤為突出,受制于抵押物缺乏、信息不對稱等因素,融資成本高、流程長、缺口大。跨境資金流動也因母國與東道國監(jiān)管協(xié)同問題而受限,部分國家嚴(yán)格的外匯管制也會影響銀行業(yè)務(wù)落地。匯率風(fēng)險管理也已成為關(guān)鍵需求,根據(jù)中國金融四十人論壇發(fā)布的《金融服務(wù)企業(yè)出海白皮書》,在新興市場,只有不足一半的大型企業(yè)及不足1/3的中小企業(yè)通過遠(yuǎn)期合約對沖外匯風(fēng)險。

另據(jù)德勤數(shù)據(jù)顯示,合規(guī)成本已占出海企業(yè)總成本的15%-25%,如果去除法律意識比較強(qiáng)的央企和國企,民營企業(yè)出海的合規(guī)成本已經(jīng)超過30%。

破浪前行:重構(gòu)競爭力

面對來自全球市場的多重挑戰(zhàn)與結(jié)構(gòu)性機(jī)遇,中資銀行若想破浪前行,僅憑過去經(jīng)驗(yàn)并不足夠。業(yè)內(nèi)人士對記者指出,未來銀行業(yè)的出海競爭力可能將圍繞四個核心維度展開:

一是深化全球化協(xié)同,通過完善全球網(wǎng)絡(luò)、整合境內(nèi)外資源,強(qiáng)化區(qū)域總部職能,推動系統(tǒng)與業(yè)務(wù)互聯(lián)互通,實(shí)現(xiàn)跨區(qū)域高效協(xié)同。

二是提升本地化經(jīng)營能力,針對不同市場實(shí)施差異化策略,加強(qiáng)跨文化培訓(xùn)與人才本土化,深化對當(dāng)?shù)厥袌龅睦斫猓⒎e極與本地機(jī)構(gòu)建立合作。

三是筑牢合規(guī)風(fēng)險管理體系,與屬地監(jiān)管保持常態(tài)溝通,建立全流程合規(guī)與反洗錢機(jī)制,運(yùn)用大數(shù)據(jù)、人工智能提升管理智能化水平。

四是加快金融科技創(chuàng)新,推進(jìn)跨境數(shù)字化基礎(chǔ)設(shè)施建設(shè),打造清結(jié)算分離的統(tǒng)一支付清算平臺,并積極參與數(shù)字人民幣國際化,拓展其在跨境貿(mào)易中的應(yīng)用。

從“廣布網(wǎng)絡(luò)”到“精耕細(xì)作”,從規(guī)模擴(kuò)張到質(zhì)量提升,中資銀行的國際化已步入以“深度經(jīng)營”為核心的新階段。未來的比拼,將是全球化韌性、本土化融合與綜合服務(wù)能力的較量。能否在復(fù)雜多變的國際環(huán)境中持續(xù)創(chuàng)造價值,將成為檢驗(yàn)銀行出海成色的真正標(biāo)尺。