21世紀經濟報道 記者郭聰聰

數字人民幣將正式告別“無息時代”。

2025年12月31日,工商銀行、農業銀行、交通銀行公告,自2026年1月1日起,為數字人民幣實名錢包余額按照活期存款掛牌利率計付利息,計結息規則與活期存款一致。

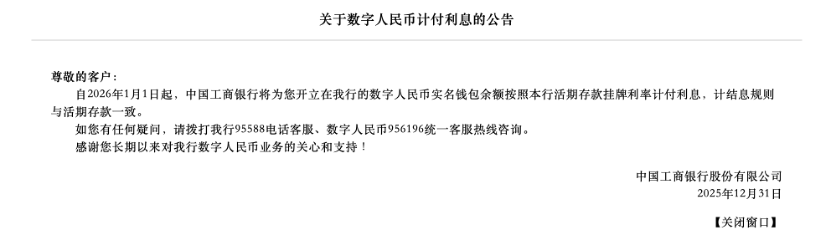

工商銀行關于數字人民幣計付利息的公告 圖/銀行官網

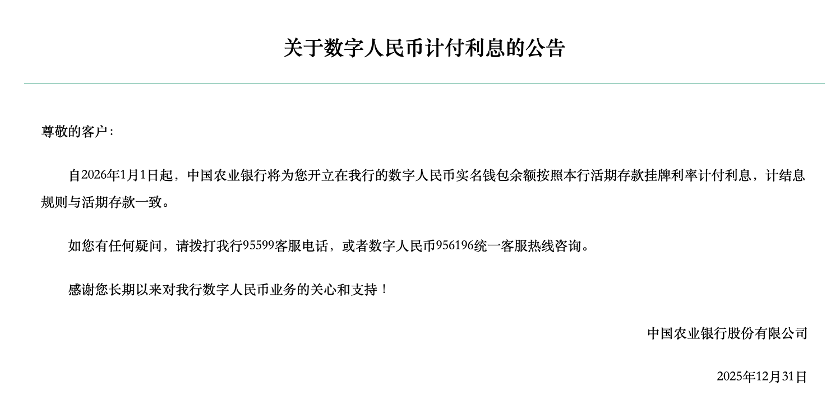

農業銀行關于數字人民幣計付利息的公告 圖/銀行官網

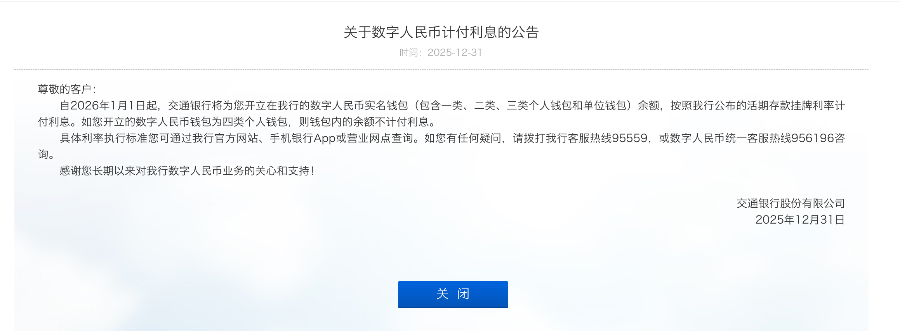

交通銀行關于數字人民幣計付利息的公告 圖/銀行官網

工商銀行稱,2026年1月1日起,數字人民幣實名錢包(一類、二類、三類錢包)中的錢包余額按照中國人民銀行規定的活期存款結息規則計付利息,并由錢包運營機構依法代扣代繳利息稅(如有),錢包運營機構將為客戶的錢包余額計付利息,按結息日我行掛牌活期利率計息,每季末月的20日結息,21日入賬。

同時,工商銀行提示,未到結息日清戶時,按清戶日掛牌公告的活期利率計息到清戶前一日止;數字人民幣錢包為匿名錢包(四類錢包),錢包內的余額不計付利息。

交通銀行公告亦表示,客戶開立在交行的數字人民幣實名錢包(包含一類、二類、三類個人錢包和單位錢包)余額,按照交行公布的活期存款掛牌利率計付利息。如客戶開立的數字人民幣錢包為四類個人錢包,則錢包內的余額不計付利息。

此次利息計付政策的落地,源于中國人民銀行近期出臺的《關于進一步加強數字人民幣管理服務體系和相關金融基礎設施建設的行動方案》(以下簡稱《行動方案》)。中國人民銀行黨委委員、副行長陸磊在2025年12月29日公開發文表示,經過十年研發試點,數字人民幣將從“數字現金時代”邁入“數字存款貨幣”時代。《行動方案》將于2026年1月1日起正式實施,屆時新一代數字人民幣的計量框架、管理體系、運行機制與生態體系將同步落地,其中重要的亮點就是,數字人民幣錢包余額將啟計息機制。

目前官方披露的數字人民幣運營機構共有10家,分別是工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、郵政儲蓄銀行、招商銀行、興業銀行、微眾銀行(微信關聯方)和網商銀行(支付寶關聯方)。

什么是數字人民幣?

數字人民幣是中國人民銀行發行的法定數字貨幣,可用于交通出行、餐飲娛樂、購物消費、生活繳費、教育醫療等場景。

經過十年的探索與實踐,數字人民幣試點范圍持續擴容,已從最初的部分重點城市逐步拓展至全省(自治區)層面。包括北京、天津、上海、重慶直轄市在內,江蘇省、廣東省、山東省、河北省、四川省、海南省等省份已宣布開展全省試點。

在場景應用方面,數字人民幣的探索也不斷走向深化。除了日常消費場景的廣泛普及,江蘇、海南、廣東、福建等地區嘗試將其延伸至政務領域,用于發放工資、醫保報銷、補貼等場景,助力政務服務數字化升級。

在跨境支付領域,數字人民幣的試點步伐同樣積極,重點推進多邊央行數字貨幣橋(mBridge)項目建設。2025年12月24日,中國人民銀行等八部門聯合發布《關于金融支持加快西部陸海新通道建設的意見》,明確提出支持探索推進內地與新加坡數字人民幣跨境支付試點,并推動與泰國、香港等地的央行數字貨幣跨境支付合作,進一步拓展了數字人民幣的跨境應用空間。

數據顯示,截至2025年11月末,數字人民幣累計處理交易34.8億筆,累計交易金額16.7萬億元。通過數字人民幣App開立個人錢包2.3億個,數字人民幣單位錢包已開立1884萬個。多邊央行數字貨幣橋(mBridge)累計處理跨境支付業務4047筆,累計交易金額折合人民幣3872億元,其中數字人民幣在各幣種交易額占比約95.3%。

陸磊表示,未來的數字人民幣是中央銀行提供技術支持保障并實施監管、具有商業銀行負債屬性,以賬戶為基礎、兼容分布式賬本技術特點,在金融體系內發行、流通的現代化數字支付和流通手段,具備貨幣價值尺度、價值儲藏、跨境支付職能。

計息后的數字人民幣產生了何種變化?

數字人民幣計息政策的落地,標志著其正式告別“無息時代”,依據上述《行動方案》,數字人民幣正式進入2.0階段——從“數字現金時代”邁入“數字存款貨幣”時代。

回溯2021年中國人民銀行發布的《中國數字人民幣的研發進展白皮書》,早期數字人民幣明確定位于現金類支付憑證(M0),屬于零售型央行數字貨幣,核心功能是滿足國內零售支付需求,地位與紙幣、硬幣等同。作為M0范疇的貨幣形態,其與實物人民幣一致,均體現為央行對公眾的負債,因此央行不對其計付利息。但這一定位也帶來了現實窘境:在當前支付環境下,民眾無需持有過多M0,銀行賬戶余額或第三方支付工具已能覆蓋絕大多數支付場景,數字人民幣的使用吸引力受限。

計息政策的實施,首先改變了數字人民幣的負債主體。國信證券經濟研究所所長助理兼銀行業首席分析師王劍解釋稱,“數字貨幣從數字現金變成數字存款貨幣(Digital Deposit Money),修改后的數字人民幣是銀行向客戶的一種負債,計息,繳納法定存款準備金,受存款保險保護,在法律和經濟屬性上與現有銀行存款相同,但又不叫儲蓄存款,而是一種完全用于支付領域的新型存款。”

數字人民幣也由此獲得了更強的貨幣彈性。江蘇省金科數字與科技金融研究院院長鄒傳偉此前在接受21世紀經濟報道記者采訪時就曾指出,“數字人民幣突破M0定位和100%準備金發行模式后,將成為商業銀行的負債而非央行負債,是基于廣義賬戶體系的另一種銀行存款形態,將能支持信貸活動和存款多倍擴張機制,具有貨幣的彈性,從而可以釋放更多的金融潛力。”

對于未來的數字人民幣的職能,央行副行長陸磊在撰文中表示,未來的數字人民幣是中央銀行提供技術支持保障并實施監管、具有商業銀行負債屬性,以賬戶為基礎、兼容分布式賬本技術特點,在金融體系內發行、流通的現代化數字支付和流通手段,具備貨幣價值尺度、價值儲藏、跨境支付職能。