21世紀經(jīng)濟報道記者 孫永樂 上海報道

中泰證券(600918.SH)60億元定增計劃又有新進展。

近日,中泰證券公告,回復(fù)上交所關(guān)于其60億元定增申請的審核問詢函,并更新了募集說明書。21世紀經(jīng)濟報道記者注意到,中泰證券重點說明了融資規(guī)模與時機的合理性,具體內(nèi)容包括四大類:本次發(fā)行方案、業(yè)務(wù)和經(jīng)營情況、行政處罰及未決訴訟及其他。

在此之前,今年券商再融資消息不斷。天風(fēng)證券40億元定增已于今年6月23日成功完成;南京證券50億元定增于6月26日回應(yīng)了上交所問詢,定增計劃延長至2026年7月4日到期;中泰證券定增事項也于7月14日確定延期12個月。

盡管今年以來已有三家券商定增事項獲受理,但當(dāng)前券商再融資風(fēng)向已轉(zhuǎn)變,逐步從規(guī)模擴張轉(zhuǎn)向質(zhì)量優(yōu)先。2024年5月發(fā)布的《加強上市券商監(jiān)管規(guī)定》明確要求,券商“聚焦主業(yè)、審慎擴張”,監(jiān)管穿透審查募資必要性與資金用途匹配性。

南京證券、中泰證券的定增能否如期通過監(jiān)管問詢?

業(yè)內(nèi)人士認為,券商再融資正從“量的競爭”轉(zhuǎn)向“質(zhì)的博弈”。南京證券、中泰證券的定增命運,將取決于其能否在監(jiān)管框架內(nèi)講清“資本用途與戰(zhàn)略價值”的邏輯閉環(huán)。

有效期延期一年

根據(jù)申報材料,中泰證券定增計劃主要情況如下:

- 本次發(fā)行募集資金總額不超過60億元,用于補充資本金及優(yōu)化業(yè)務(wù)結(jié)構(gòu)。

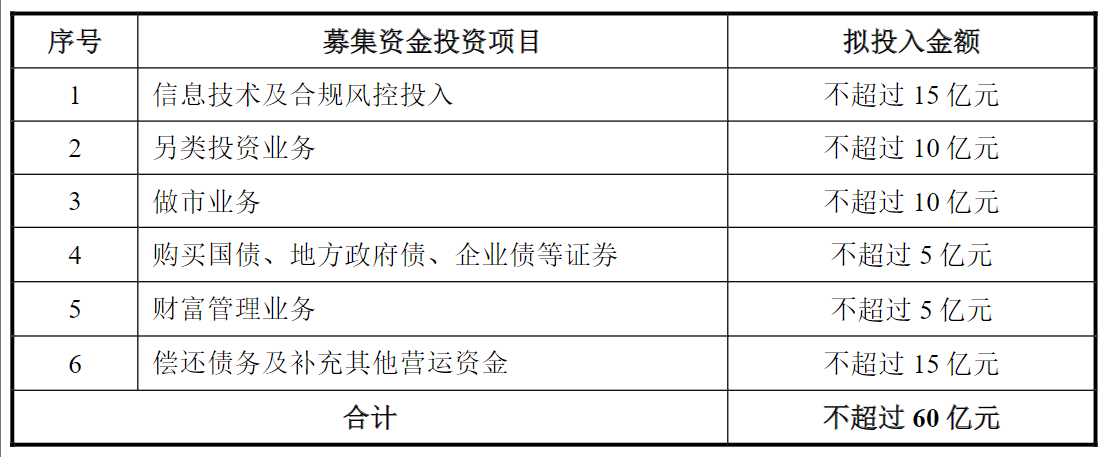

- 募集資金擬投向信息技術(shù)及合規(guī)風(fēng)控(15億元)、另類投資(10億元)、做市業(yè)務(wù)(10億元)、債券投資(5億元)、財富管理(5億元)及償還債務(wù)(15億元)。

- 本次認購對象包括控股股東棗礦集團在內(nèi)的不超過35名特定投資者,棗礦集團將按36.09%比例認購,金額不超21.66億元。

- 棗礦集團本次認購的股份鎖定期為60個月,其他持股比例超過5%(含本數(shù))的特定發(fā)行對象鎖定期為36個月,持股比例低于5%的特定發(fā)行對象鎖定期為6個月。

中泰證券在公告中回復(fù)表示,公司本次融資聚焦主責(zé)主業(yè),具有明確、合理的資金使用用途,具體投向符合公司實際發(fā)展需要且在報告期內(nèi)經(jīng)營情況良好。

此前,中泰證券于2023年9月調(diào)整過募資投向。其中,募資總額不變,償債資金規(guī)模減少,用“償還債務(wù)及補充其他營運資金”代替了原先的“償還債務(wù)”,并增加了財富管理業(yè)務(wù)和“購買國債、地方政府債、企業(yè)債等證券”等兩個投資項目。

圖/中泰證券60億定增最新募資用途

值得注意的是,中泰證券7月14日召開股東大會,通過了《關(guān)于延長公司向特定對象發(fā)行A股股票股東會決議有效期的議案》。這意味著,本次定增需經(jīng)上交所審核及證監(jiān)會注冊,且決議有效期已延長至2026年7月14日。

除回復(fù)監(jiān)管審核問詢函外,中泰證券此次更新了募集說明書。根據(jù)記者梳理,與上一版本相比,新版定增方案變動不大,券商按監(jiān)管要求補充和新增了相關(guān)風(fēng)險提示說明,還提及上述股東大會延長了決議有效期。

中泰證券表示,公司將以本次發(fā)行為契機,合理利用資金,不斷整合資源優(yōu)勢,著力增強經(jīng)營管理水平,積極服務(wù)實體經(jīng)濟和居民財富管理需求,努力提高自身價值創(chuàng)造能力,以優(yōu)良的經(jīng)營業(yè)績和高質(zhì)量發(fā)展回報投資者。

南開大學(xué)金融發(fā)展研究院院長田利輝對記者表示,中泰證券擬延長決議有效期,若能結(jié)合“專精特新”企業(yè)股權(quán)投資等創(chuàng)新投向,年內(nèi)或有希望落地,但需關(guān)注募資規(guī)模與凈資產(chǎn)收益率的匹配性。

119頁公告答復(fù)三大疑問

關(guān)于中泰證券本次定增方案,上交所主要提出了三大疑問,聚焦于融資規(guī)模和時機是否合理:

- 結(jié)合與同行業(yè)可比公司的對比情況等,說明本次再融資的主要考慮及必要性;

- 結(jié)合公司資產(chǎn)負債情況及現(xiàn)有貨幣資金的使用安排等,分析本次融資規(guī)模的合理性;

- 控股股東棗礦集團相關(guān)股份鎖定期限是否符合上市公司收購等相關(guān)規(guī)則要求,本次設(shè)置差異化鎖定安排的主要考慮及合理性等。

記者注意到,監(jiān)管對于中泰證券定增審核集中提出了七大問題,涵蓋13個小點。中泰證券本次回復(fù)問詢函的公告長達119頁,而此前南京證券的則為105頁,回復(fù)內(nèi)容包括本次發(fā)行方案、業(yè)務(wù)和經(jīng)營情況、行政處罰及未決訴訟、其他四大類。

關(guān)于融資規(guī)模和時機的合理性,中泰證券表示,本次發(fā)行是公司順應(yīng)監(jiān)管層支持證券公司通過合理方式補充資本、服務(wù)實體經(jīng)濟高質(zhì)量發(fā)展的重要舉措,符合證券監(jiān)管部門相關(guān)監(jiān)管要求與產(chǎn)業(yè)政策導(dǎo)向。公司結(jié)合股東回報和價值創(chuàng)造能力、市場發(fā)展趨勢、戰(zhàn)略布局等方面綜合確定本次融資的融資規(guī)模和時機。

中泰證券還提到,公司上市后一直未實施股權(quán)再融資,主要通過非股權(quán)方式進行融資以此來滿足各項業(yè)務(wù)發(fā)展,導(dǎo)致負債規(guī)模相對較高,凈資本也未能得到較好補充。結(jié)合公司目前貨幣資金、凈資本情況等,公司存在資本缺口,本次融資規(guī)模具有合理性。

記者發(fā)現(xiàn),中泰證券的債務(wù)壓力的確不容忽視。2022年至2025年一季度,公司資產(chǎn)負債率分別為70.93%、69.12%、69.04%和67.41%。截至2025年3月31日,公司有息負債總額為848.73億元,其中短期借款、應(yīng)付短期融資款、拆入資金、賣出回購金融資產(chǎn)款等短期債務(wù)占比為52.38%。

在非股權(quán)方式融資方面,2024年全年,中泰證券發(fā)了13筆債券融資,募資近300億元,除了用于補充營運資金外,相當(dāng)部分債券融資被用于償還到期債務(wù)。

此外,中泰證券公告披露的與同行業(yè)可比公司的對比情況也值得關(guān)注。從融資規(guī)模來看,2022年以來,上市券商實施再融資的融資規(guī)模平均為88.80億元,占歸母凈資產(chǎn)的比例平均為22.54%。

根據(jù)上市券商實施再融資的募投項目對比情況,不難發(fā)現(xiàn),在監(jiān)管強調(diào)“證券公司必須聚焦主責(zé)主業(yè)、發(fā)揮對實體經(jīng)濟高質(zhì)量發(fā)展的功能作用”的背景下,2023年以來,上市券商再融資幾乎處于“暫停”階段,僅有國海證券于2023年11月、天風(fēng)證券于今年6月完成定增融資。

由此,中泰證券表示,公司本次發(fā)行的募集資金總額不超過人民幣60億元(含本數(shù)),占報告期末歸母凈資產(chǎn)的13.99%,均低于行業(yè)平均水平;從募集資金具體用途來看,公司本次募集資金投向與上市券商再融資募集資金投向不存在明顯差異。

圖/2022年以來上市券商實施再融資的募投項目

業(yè)績波動風(fēng)險

對于中泰證券而言,與再融資一樣迫切的或許是穩(wěn)定業(yè)績。

7月14日,中泰證券發(fā)布2025年半年度業(yè)績預(yù)告,預(yù)計歸屬于母公司所有者的凈利潤為7.23億元,同比增長80.09%。

中泰證券表示,2025年上半年,公司聚焦主責(zé)主業(yè),著力提高五大核心競爭力、增強四大核心功能,經(jīng)營發(fā)展質(zhì)效進一步提升,公司財富管理業(yè)務(wù)收入、投資業(yè)務(wù)收入、資產(chǎn)管理業(yè)務(wù)收入等實現(xiàn)同比增長。

自上市以來,中泰證券業(yè)績波動較大,猶如坐上“過山車”。財務(wù)數(shù)據(jù)顯示,公司2020年至2024年營業(yè)收入分別為103.5億元、131.5億元、93.25億元、127.6億元、108.9億元;凈利潤分別為25.25億元、32億元、5.9億元和18億元、9.37億元。

尤其是在2024年,中泰證券業(yè)績表現(xiàn)不佳,凈利潤大跌47%,多個業(yè)務(wù)板塊業(yè)績下滑。而根據(jù)中證協(xié)數(shù)據(jù),去年大部分券商業(yè)績回暖,150家證券公司實現(xiàn)營業(yè)收入4511.7億元,凈利潤1672.6億元,分別同比增長11.2%、21.3%。

對于2024年業(yè)績下滑的主要原因,中泰證券表示,主要為子公司投資業(yè)務(wù)收入同比減少,上年同期合并萬家基金產(chǎn)生股權(quán)重估收益。

在回復(fù)公告中,中泰證券保薦機構(gòu)和申報會計師認為,2022年以來,中泰證券各業(yè)務(wù)板塊受收購萬家基金、對外投資的信達證券上市、權(quán)益和固收市場行情波動、投資銀行業(yè)務(wù)和證券經(jīng)紀業(yè)務(wù)市場行情等因素影響,各業(yè)務(wù)板塊收入存在一定波動,進而導(dǎo)致公司整體業(yè)績波動,并與同行業(yè)可比公司對比存在一定差異,上述業(yè)績波動和同行業(yè)公司對比差異具有合理性。

業(yè)績波動風(fēng)險之下,中泰證券的融資迫切性越發(fā)急切。而如今監(jiān)管對上市券商再融資的要求更高,如若融資需求得不到通過,券商資本“饑渴”問題該如何解決?

上述業(yè)內(nèi)人士指出,券商除了通過定增募資“補血”,或還可通過差異化業(yè)務(wù)或引入戰(zhàn)投緩解資本壓力。