21世紀經(jīng)濟報道記者 焦文娟

日產(chǎn)的危機警報,越拉越響了。

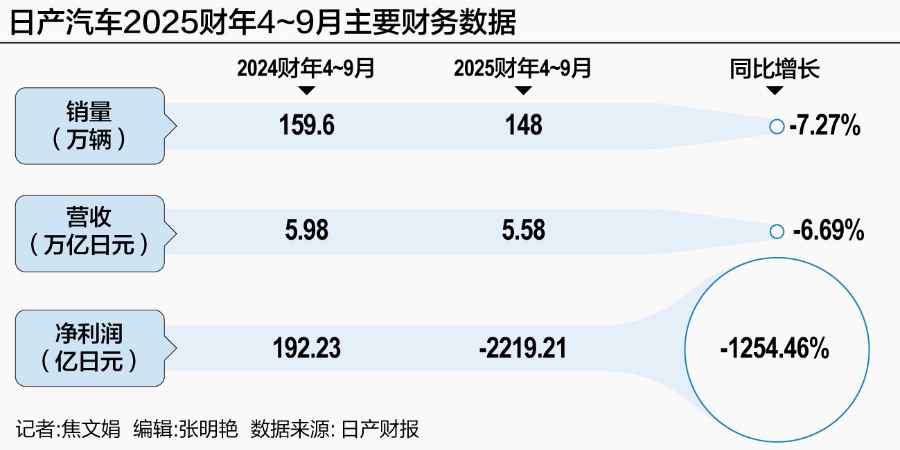

2025財年上半年(4月至9月),日產(chǎn)全球銷量同比下跌7.27%至148萬輛,中國、日本兩大核心市場銷量跌幅分別高達17.6%和16.5%。

半年營收縮水 6.69% 至 5.58 萬億日元,凈虧損高達 2219.21億日元,較去年同期192.23 億日元凈利潤上演“由盈轉(zhuǎn)虧”的斷崖式下跌,這是日產(chǎn)五年來首次半年報虧損。

日產(chǎn)汽車對2025財年的全球市場預期轉(zhuǎn)為悲觀。日產(chǎn)預測,2025財年,日產(chǎn)在全球市場的銷量將會同比下降2.9%至325萬輛,全球區(qū)域市場均下滑。其中,中國市場銷量跌幅將達到7.4%至64.5萬輛,日本市場銷量將同比下跌3.4%至44.5萬輛,北美市場的銷量將下跌0.2%至 130萬輛。

預計全年經(jīng)營虧損將達2750億日元。不過,日產(chǎn)也強調(diào),如果沒有關(guān)稅影響,公司有望實現(xiàn)盈虧平衡。

為填補虧損黑洞,日產(chǎn)打出“資產(chǎn)變現(xiàn)+產(chǎn)能收縮+人員優(yōu)化”組合拳,具體包括出售其日本橫濱總部大樓,啟動“Re:Nissan”轉(zhuǎn)型計劃。

日產(chǎn)盈利的曙光何時到來?管理層是樂觀的。日產(chǎn)公開重申了2026財年之前汽車業(yè)務營業(yè)利潤和自由現(xiàn)金流轉(zhuǎn)正的目標。“上半年的業(yè)績反映了我們面臨的挑戰(zhàn),但它們證實了日產(chǎn)正在堅定地走上復蘇之路。”日產(chǎn)汽車CEO伊凡·埃斯皮諾薩(Ivan Espinosa)說。

但信心正面臨外部環(huán)境的嚴峻考驗。關(guān)稅和供應鏈危機正成為日產(chǎn)重建之路上無法忽視的變量。

賣總部、降產(chǎn)能,日產(chǎn)斷臂求生

(日產(chǎn)分區(qū)域銷量,來源:日產(chǎn)財報)

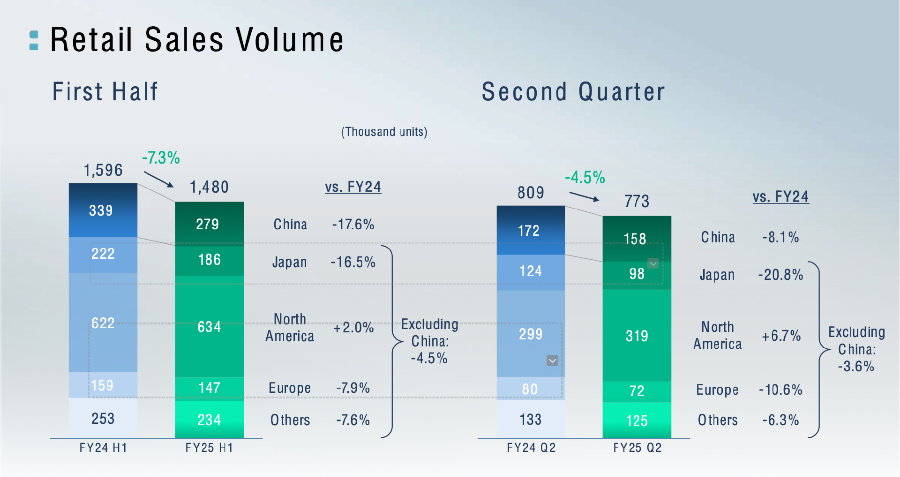

日產(chǎn)汽車2025財年上半年全球銷量從159.6萬輛,下降至148萬輛,同比跌幅7.27%。

分區(qū)域來看,日產(chǎn)在中國與日本兩大核心市場失速明顯:報告期內(nèi),中國市場銷量下滑17.6%至27.9萬輛,日本本土銷量下降16.5%至18.6萬輛。

北美作為日產(chǎn)目前唯一增長的市場,其2%的銷量提升實則以利潤為代價。財報顯示,報告期內(nèi),除匯率波動影響外,美國關(guān)稅導致日產(chǎn)營業(yè)利潤減少了1497億日元。

銷量下滑直接沖擊了日產(chǎn)的利潤表。2025財年上半年,日產(chǎn)汽車營收同比下滑6.69%至5.58萬億日元,主營業(yè)務由盈轉(zhuǎn)虧,營業(yè)虧損277億日元(去年同期盈利329億日元),凈虧損2219.21億日元(去年同期為凈利潤192.23億日元)。這是日產(chǎn)五年來首次陷入半年凈虧損。

面對這一惡化局面,日產(chǎn)在10月對外宣稱,預計2025財年全年將出現(xiàn)2750億日元營業(yè)虧損。日產(chǎn)稱,在無關(guān)稅影響的情況下,公司可實現(xiàn)盈虧平衡。

(日產(chǎn)財務數(shù)據(jù),來源:日產(chǎn)財報)

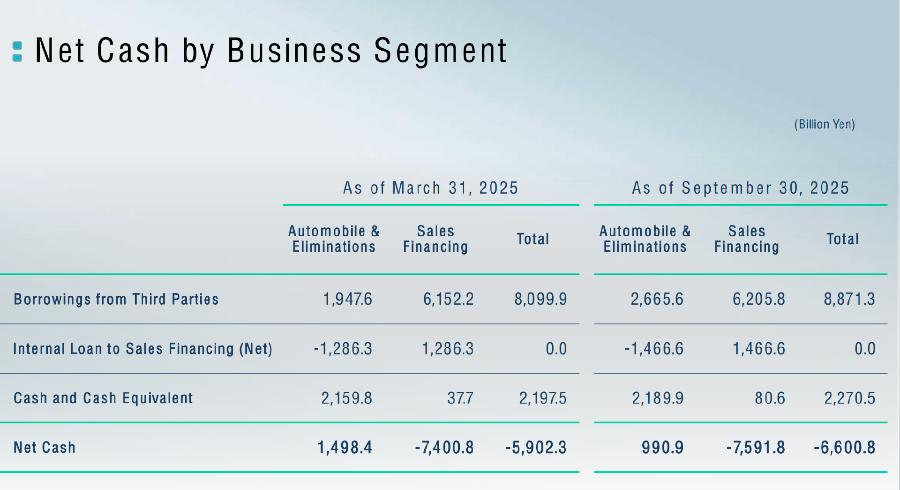

截至2025年9月30日,日產(chǎn)汽車業(yè)務部門持有現(xiàn)金及現(xiàn)金等價物約2.2萬億日元。這為其推進大規(guī)模重組提供了關(guān)鍵的喘息空間,但形勢依然嚴峻。以本財年上半年凈虧損2219.21億日元的速度計算,若不加以遏制,這筆現(xiàn)金儲備理論上僅能支撐約2年半。

現(xiàn)金的真正意義,在于為日產(chǎn)贏得推進“Re: Nissan”轉(zhuǎn)型計劃所必需的時間與空間,使其能在銷量下滑、利潤承壓的周期內(nèi),依然能支付包括電動車研發(fā)、中國市場本土化投資以及裁員重組等成本在內(nèi)的關(guān)鍵轉(zhuǎn)型開支。

此前在新任CEO伊凡·埃斯皮諾薩上位后,今年5月13日,日產(chǎn)啟動了名為 “Re: Nissan” 的大規(guī)模重組計劃,該計劃的核心是優(yōu)化成本,具體措施包括裁員降本、整合工廠以及推動研發(fā)革新。

根據(jù)該計劃,到2027財年,日產(chǎn)的全球生產(chǎn)基地將從17家銳減至10家,包括追浜工廠在內(nèi)的7家工廠將逐步關(guān)停,產(chǎn)能壓縮至250萬輛,預留50萬輛彈性提升空間。?

日產(chǎn)還計劃在全球裁員2萬人,約占員工總數(shù)的15%,其中65%來自制造部門,18%涉及銷售及管理崗位,17%來自研發(fā)體系,且以合同工為主要優(yōu)化對象,同時暫停2026財年后非核心新品研發(fā)。

為緩解資金壓力,日產(chǎn)已開始資產(chǎn)變現(xiàn)。

11月6日,日產(chǎn)汽車發(fā)布消息稱,其位于神奈川縣橫濱市的全球總部大樓,已被以970億日元(約45億元人民幣)的價格出售,買家為由美國投資基金KKR和瑞穗不動產(chǎn)投資顧問共同組建的私募基金MJI,其主要資金來自臺灣敏實集團。出售后,日產(chǎn)將通過“售后回租”的形式在未來20年繼續(xù)使用該建筑。

該交易預計為日產(chǎn)2025財年帶來739億日元特別利潤。日產(chǎn)稱此舉為“非核心資產(chǎn)優(yōu)化”。

技術(shù)掉隊、戰(zhàn)略滯后,日產(chǎn)押注中國市場

雪上加霜的是,日產(chǎn)的供應鏈風險持續(xù)發(fā)酵。

日產(chǎn)汽車11月5日宣布,其追濱工廠與九州子公司將實施數(shù)百輛規(guī)模的減產(chǎn)。此次停產(chǎn)直接原因是荷蘭安世半導體在華工廠產(chǎn)品受到出口管制,導致關(guān)鍵芯片供應中斷。這將直接影響日產(chǎn)核心SUV車型Rogue的生產(chǎn),為其全球業(yè)務再添陰霾。

日產(chǎn)更深層的困境在于技術(shù)與戰(zhàn)略的滯后。

作為電動車領(lǐng)域的早期先鋒,日產(chǎn)曾憑借Leaf車型領(lǐng)先行業(yè),但后續(xù)投入不足,導致其在純電賽道上被特斯拉、比亞迪等反超。

在中國市場,當中國品牌每年推出新車型時,日產(chǎn)的軒逸、奇駿等主力車型更新緩慢。其純電旗艦車型艾睿雅在關(guān)鍵的電池能量密度、充電速度和智能駕駛等方面已明顯落后于中國同行。

曾被日產(chǎn)寄予厚望的e-POWER混動技術(shù),也在中國市場出現(xiàn)了“水土不服”。因其不能外接充電,無法滿足中國新能源綠牌政策的要求,導致消費者購買時還需繳納購置稅,直接拉高了購車成本。

在智能駕駛方面,日產(chǎn)2019年推出的L2級輔助駕駛,與當下華為、小鵬等公司的智駕系統(tǒng)相比已全面落后。車機系統(tǒng)版本低、功能單一,成為用戶集中吐槽的痛點。

面對危機,日產(chǎn)正在將決策權(quán)交給“離炮火最近的人”,決定押注中國市場。

伊凡·埃斯皮諾薩直言“Re: Nissan轉(zhuǎn)型的關(guān)鍵在中國”,這也傳遞了一個明確信號:日產(chǎn)未來的生存概率,很大程度上取決于它能否在中國市場找回節(jié)奏。

為此,日產(chǎn)啟動了以“Glocal”(全球-本地化)為核心的戰(zhàn)略轉(zhuǎn)向,其關(guān)鍵是將產(chǎn)品定義權(quán)與研發(fā)決策權(quán)大幅下放至中國團隊。

在由中國市場主導開發(fā)的東風日產(chǎn)N7車型給了日產(chǎn)一針強心劑之后,今年第四季度,日產(chǎn)還將推出三款由中國團隊主導開發(fā)的新車型:東風日產(chǎn)N6、搭載鴻蒙座艙的全新天籟,以及插混皮卡Frontier Pro。

這一次,日產(chǎn)不再僅僅把中國視為銷售市場,而是將其作為全球轉(zhuǎn)型的研發(fā)前沿和決策中心。

但日產(chǎn)在中國市場的“救贖之路”面臨雙重考驗:一方面,其以N7為代表的“本土化反攻”成效初顯;另一方面,其在整個中國市場的份額仍在持續(xù)萎縮。根據(jù)乘聯(lián)會數(shù)據(jù),日系品牌在華市場份額已從今年1月的13.4% 下滑至9月的11.6%。

對比之下,2025財年上半年(4月至9月),豐田的全球銷量同比增長5%至478.3萬輛新車,在關(guān)稅影響下,豐田依舊上調(diào)了全年盈利預期至3.4萬億日元。在中國市場,豐田采用燃油和電動化“雙線作戰(zhàn)”,上半年在華累計銷量逆勢增長8.6%至約83.77萬輛。

本田同期全球乘用車銷量雖下滑5.6%至168萬輛,但仍有4381億日元的營業(yè)利潤。在中國市場雖承壓,但其仍聚焦混動優(yōu)勢。

在日系車企三強的陣營中,日產(chǎn)與豐田、本田的差距正在拉大。

當中國市場成為全球車企必爭之地,日產(chǎn)的“本土化反攻”能否跑贏時間窗口,仍是未知數(shù)。