南方財經21世紀經濟報道特約撰稿王應貴

當地時間12月23日,美國商務部報告顯示,第三季度美國經濟增長初步估計值為4.3%,但市場的焦點依然是通貨膨脹走勢以及就業市場狀況。臨近昔年,市場交投不活躍,但標普500仍創新高。周二收盤時,道瓊斯30種工業股票平均指數漲0.16%,標準普爾500指數漲0.45%,納斯達克指數漲0.57%。

在債券市場,十年期、二十年期、三十年期國債利率分別收于4.161%、4.778%、4.82%。美元指數收于97.59點,跌0.37%;2026年2月黃金期貨收于4533.15美元/盎司,漲0.40%。

最近美國公布的經濟數據信息滯后,可信度低,未能完全打消市場的疑慮,投資者需要更多的數據來認清當前經濟運行的真實狀況。通貨膨脹依然美國必須面臨的重大經濟問題。而有關物價的統計數據質量差,難以獲得市場認可,通脹形勢依然不明朗。

目前,美國聯邦政府總負債已超過38.5萬億美元,巨大財政負擔令投資者焦慮,他們市場擔心政府債務對經濟運行的沖擊作用。盡管美聯儲連續三次降息,中長期利率卻表現堅挺,甚至有攀升的跡象,投資者越來越擔心債務成本上升,導致美元匯率表現疲軟。

美國經濟增長數據滯后,通脹數據可疑

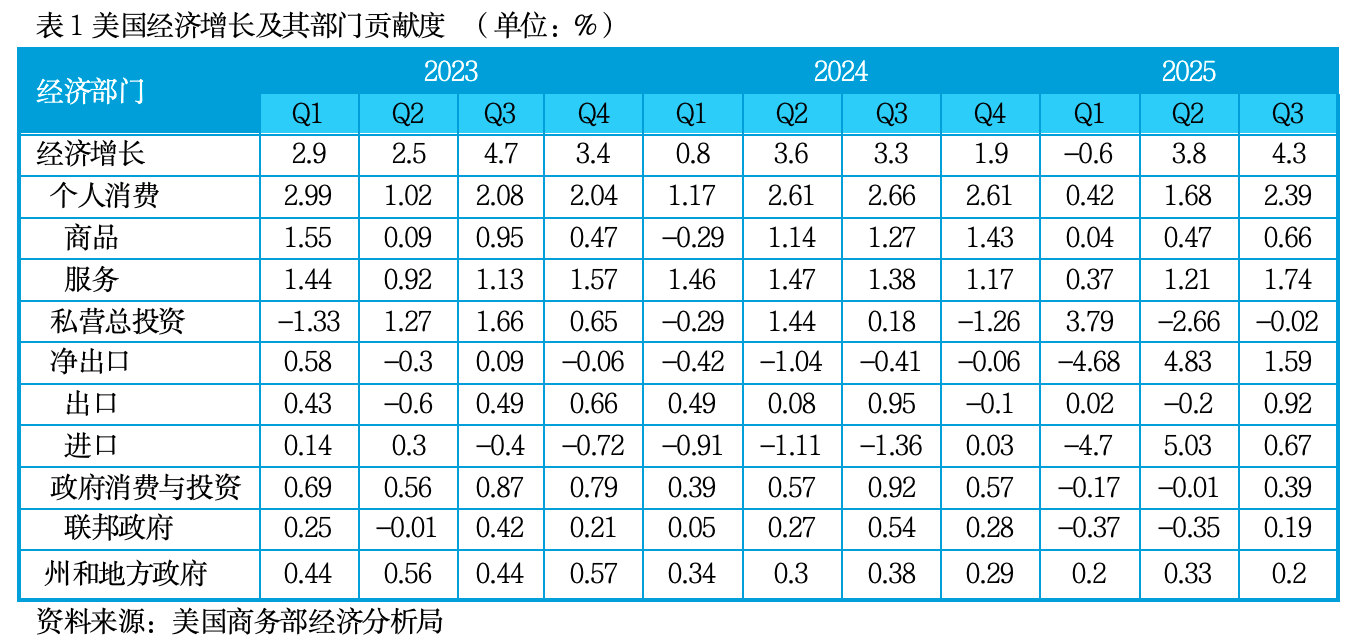

中新社報道,美國商務部的首次預估數據顯示,今年第三季度美國實際國內生產總值(GDP)環比按年率計算增長4.3%,高于市場普遍預期。數據顯示,2025年三季度美國經濟環比增長4.3%,高于二季度的3.8%,創兩年來季度環比最快增速。具體來看,與第二季度相比,第三季度跟人消費增長達第三季度個人消費增長達2.39%,商品和服務消費消費兩旺。其中,非耐用品增長較快,汽車消費比較強勁。私營部門總投資增長復蘇較快,由第二季度的-2.66%跳升至-0.02%。信息處理設備和研發投入較大,但其它行業投資力度較弱。AI投資從開年以來呈高開低走之勢,今年前第一季度、第二季度和第三季度的信息處理設備歸美國經濟增長的貢獻率分別為0.88%、0.22%、0.16%。

盡管凈出口貿易波動水平較大,但本季度美國進出口貿易特別反常:商品進口貿易貢獻度為0.84%(表明進口貿易減少),商品和服務出口貢獻率分別為0.5%和、0.42%。政府消費也有一定貢獻,聯邦政府的國防支出和州與地方政府消費支出分別貢獻了0.21%和0.18%。

通脹所引起的成本效應在較長一段時間內會影響美國的經濟與政治。“消費得起”(affordability)依然是全社會高頻詞。美國勞工統計局于當地時間12月18日公布的數據顯示,美國11月消費者價格指數(CPI)同比上漲2.7%,低于市場普遍預期的3.1%。然而,當局沒有提供10月份的CPI數據,也沒提供權重較大的商品和服務指數變化過程,簡單的結果難有說服力,讓使得投資者高度懷疑數據的質量以及來自政府部門的干預。

此外,據當地最近一項民調結果,約65%的受訪者表示,當下生活成本的壓力比2024年還糟糕;69%的人認為,美國政治人物本可采取行動抑制通脹,卻選擇了不作為。具體而言,51%的受訪者認為目前的通脹是有生以來最惡劣的一次。

和通貨膨脹水平一樣,第四季度的就業市場狀況將對經濟增長產生較大影響。據美國勞工部不完整的數據統計(調查反饋率只有63%),11月份失業率升至4.6%。按照薩姆規則,當美國失業率的三個月移動平均值比過去12個月的三個月移動平均最小值高出0.5個百分點或更多時,這標志著經濟已經進入衰退早期。今年11月,差值已達到0.43,意味著美國經濟臨近衰退邊緣,因此12月的就業報告值得高度關注。

美元今年累計跌近10%

2021年4月美國通貨膨脹暴發前,世界經歷了十多年的低通脹、超低利率期(高效的供應鏈是一個重要因素),包括美國和日本在內的許多國家大肆舉債。而當利率上升后,美國、日本等國家就陷入了債務困境。例如,如日本為了刺激國內消費增長,自1993年以來連年財政赤字,成為西方國家政府負債與GDP之比最高的國家。

然而,美國現在要為高額債務付出昂貴的代價。隨著國內通脹高企,中長期利率上升,美國政府再融資債券發行成本上升,債務總規模擴大,利率成本加重,早已成為僅次于社會保障支出的最大一筆開銷,也是經濟穩定的最大干擾因素。特朗普政府打算通過減稅和擴大指出支出來刺激經濟增長,無疑會讓投資者提心吊膽,因為財政刺激政策并不會改變經濟運行規律機制。

美國政府的巨額負債的惡劣影響已傳遞至外匯市場——美元面臨著很大的貶值壓力。面對如此大的負債規模,美國政府本應積極降低財政赤字,現在卻企圖通過降低所得稅和增加關稅來“讓美國再次偉大”,然而市場并不買賬。盡管美聯儲三次降低聯邦基金利率,十年期和三十年期國債收益率分別企穩4.15%和4.82%以上,迫使美國財政部增加短期國債發行量。據證券行業與金融市場協會統計,2025年1-11月,美國財政部一共發行了23.46萬億的短期國債(期限在52周以內的債券),高于去年同期的22.59萬億美元,也高于2023年全年的19.18萬億美元。

鑒于美國國家信用受損,投資者要求更高的信用風險溢價,黃金等貴金屬價格持續上漲,成為全球越來越多的官方儲備基金的可選資產。最近三年,美元指數下跌6.28%,而今年以來已罕見地跌了9.89%,創下自2017年以來最大年度跌幅,短期美元承壓態勢未見扭轉。

臨近新年,隨著美國政府機構正常運作,2026年1月各種數據發布,經濟運作的可行度和能見度提高,市場投資者會重新調整交易策略。明年1月初價格公布的12月份就業報告會產生重大影響,進一步降息與否會得到確認,而一月中旬公布的消費價格指數有望澄清通脹形勢變化。此外,政治因素也將繼續影響美國金融市場走勢,如中期選舉將左右民主黨和共和黨的選舉綱領,但就業市場、通貨膨脹和經濟增長仍是選民最關切的問題。