21世紀經濟報道記者 黎雨辰

歲末年初,滬指再度躍上4000點,與此同時,ETF市場也在近期跨越又一個里程碑——總規模突破6萬億元大關。

當指數投資的熱情與市場回暖的勢頭在此交匯,ETF乘著“5年5倍”的加速度,正駛向一個嶄新的紀元。截至2025年末,全ETF市場超過3/4的產品數量、近5/6的總規模和4/5的總成交量均來自最近的五年內。

時鐘撥回五年前,A股正從一輪牛市的高點步入新周期。

彼時,ETF規模僅占全公募市場的約5%,讓7億基民津津樂道的還是管理主動權益基金的“男神女神”;機構資金雖已是ETF的持有主力,但仍有大規模的中長期機構資金面臨諸多入市“堵點”等待政策開閘;部分基金公司已經開始將發展ETF業務、普及被動投資提到戰略高度,但也并非所有規模居前的“大廠”,都能夠提前預見到指數大時代的浪潮……

如今,ETF在公募市場中的角色地位、其管理人的競逐生態、所反映的投資偏好,乃至對A股市場能夠產生的影響,都已大有不同。

幾大視角、一些數據,讓我們一同回顧ETF市場五年來的部分核心變遷。

規模全景:從“積跬步”到“至千里”,ETF發展上演“速度與激情”

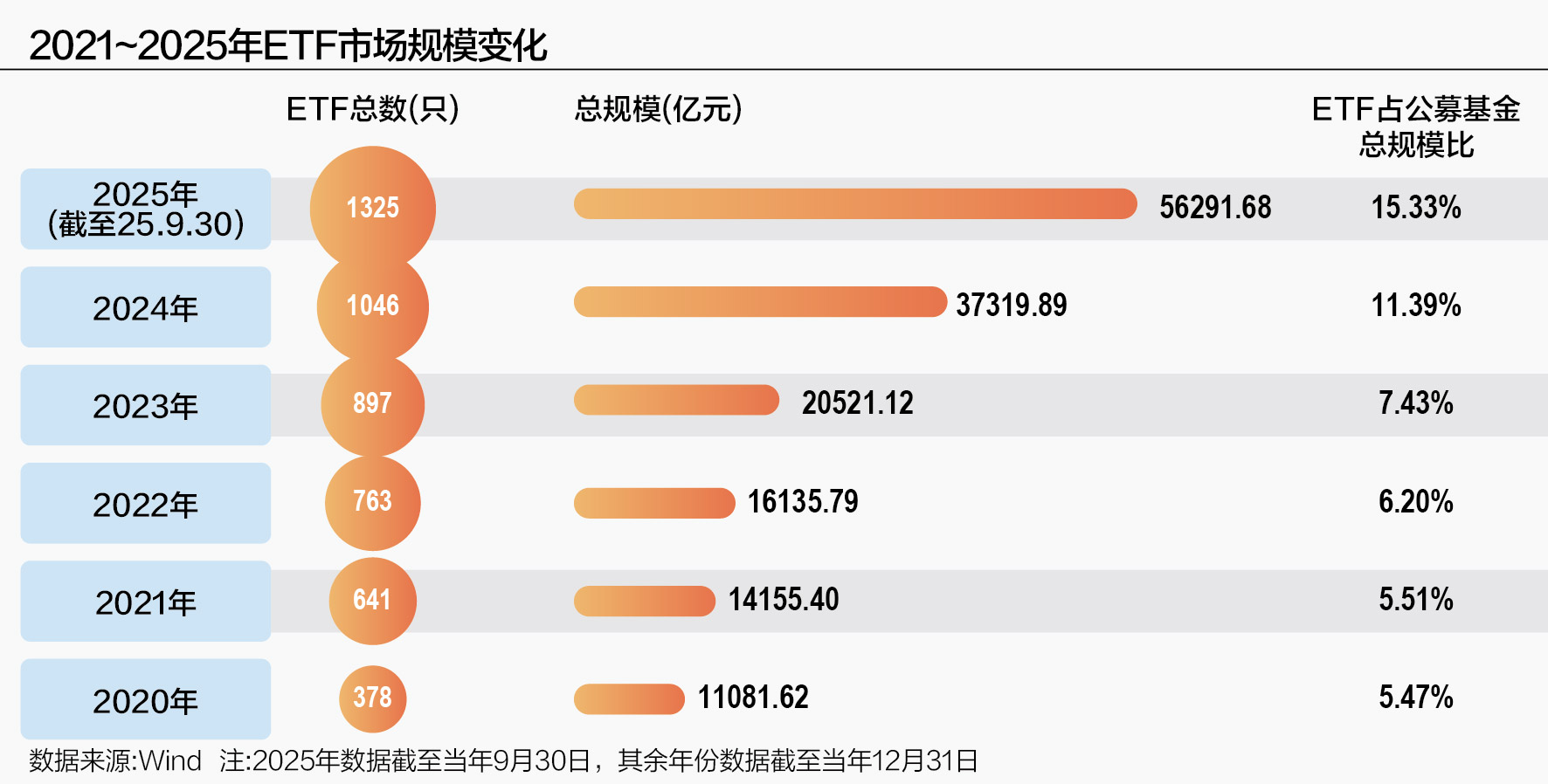

2025年12月26日,ETF總規模正式突破6萬億元大關,達到6.03萬億元。當年年內,ETF規模總共增加2.29萬億元,同比增長突破60%,市場規模與吸引力邁上新臺階。

這一跨越并非一蹴而就,而是中國ETF市場從“緩步積累”走向“跨越增長”的生動寫照。

自2004年首只ETF上市,到2020年10月ETF市場規模突破1萬億元,ETF市場“從0到1”的過程歷時近16年。但2021年以來,ETF的加速跑逐漸啟動,其從1萬億元到2萬億元的跨越用時已縮短到3年時間——在2023年底,ETF市場規模達到2.05萬億元。

2024年起,ETF市場邁入爆發式增長階段,全年規模增長1.68萬億元。2025年8月,ETF市場規模突破5萬億元,又在12月即站上6萬億元關口,僅耗時4個月,創下了萬億元整數關口的最快跨越紀錄。

過去五年,全市場ETF總規模從1.1萬億元一路增長至6.02萬億元,累計增幅高達452.53%。

與規模增長相輔相成地,ETF市場其他的一些發展數據,同樣畫出了清晰的“加速曲線”。Wind數據顯示,2020年末至2025年末,全市場ETF份額從約7260億份躍升至3.37萬億份,增長367.61%;產品數量也從五年前的326只增至1402只,五年間新發1076只;總成交額更從843.48億元攀升至3960.20億元,增幅369.51%。

遠超行業平均的增速,也讓ETF在公募市場中的地位水漲船高。

數據顯示,在2020年末,ETF還是占公募基金總規模比重僅5.47%的“小角色”,但在2025年三季度末,這一數字已增至15.33%,幾乎翻了兩番。在公募總規模穩步增長的進程中,ETF以顯著的增速“超車”向前,意味著其不僅是跟隨行業發展大勢,更是在憑借自身的優勢,成為資產配置工具中日益重要的一極。

管理人競逐:龍頭位次逐漸定型,前10名入場門檻“狂飆”

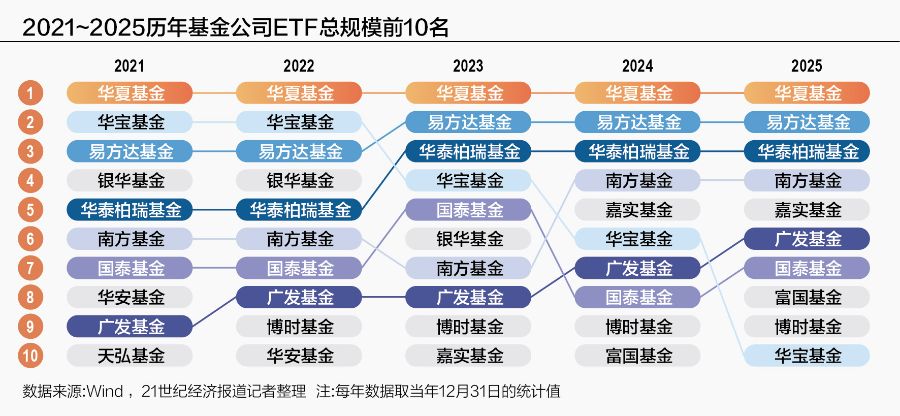

在ETF領域,行業頭部集中的趨勢十分明顯。過去五年間,共有7家基金公司始終穩居ETF管理規模前十,構成了相對穩定的“核心圈”,包括華夏基金、易方達基金、華泰柏瑞基金、南方基金、廣發基金、國泰基金和華寶基金。

其中,華夏基金在過去五年持續位居榜首,“ETF一哥”的地位從未動搖,其ETF管理規模從2020年末的1879億元一路躍升至2025年末的9570億元。縱觀華夏基金近年表達出的發展戰略,不難看出,ETF業務作為拉動公司整體規模增長的重要引擎,長期被視作鞏固公司行業地位的關鍵力量。

相比之下,第二、三名的座席則在過去五年經歷了“洗牌而后定型”的過程。易方達基金從2020年末的第5名穩步攀升至去年的第2名;華泰柏瑞基金則同期從第6名升至第3名。在2023年后,ETF市場“華夏領先,易方達、華泰柏瑞緊隨”的頭部梯隊基本穩固了下來,并持續至今。

次一線陣營中,機構間的競爭則更為膠著。南方基金、嘉實基金、國泰基金、廣發基金、富國基金等機構,在過去五年中在第4至第9名之間展開拉鋸戰,形成了動態博弈的格局。

也有一些五年前管理規模領先的公募,其ETF發展步幅在此后逐漸落后于頭部梯隊的速度:華寶基金從2020年的第2名逐漸下滑至2025年的第10名,銀華、華安、天弘等基金公司在ETF領域的相對排名也有所后移。

值得一提的是,如果將ETF規模躋身前十視為“指數大廠”的入場券,那么這張門票正變得越來越昂貴。在五年前,進入ETF行業前十只需要300億元的管理規模,但到2024年,ETF“千億俱樂部”之外的公募已無緣前十榜單。在2025年年末,規模前十名的門檻更在一年內直接躍升至2000億元。機構間的激烈競爭如逆水行舟,只有持續高速奔跑的人,才能停留在牌桌之上。

指數“吸金力”:滬深300穩坐C位,質優新寬基與多元資產露頭角

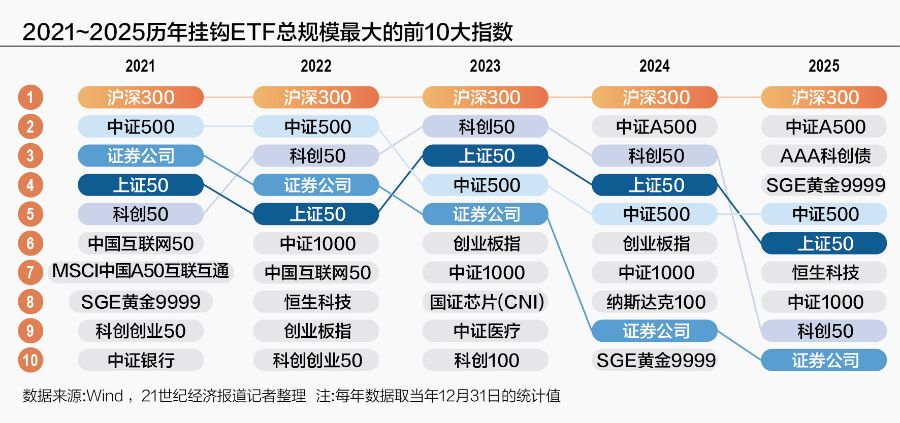

哪些指數是被動投資界的“頂流”?縱觀過去五年,ETF市場呈現出“核心寬基指數地位穩固,細分賽道與創新主題輪動活躍”的顯著特征,反映了投資者結構、市場熱點和政策導向的深刻變化。

其中,滬深300指數毫不意外地穩坐“C位”,截至2025年年末掛鉤ETF的規模體量已達到11855.57億元,且過去五年始終蟬聯規模榜首,凸顯出其作為A股市場基準和核心資產配置工具難以撼動的地位。中證500與上證50指數的ETF規模也長期穩居前列。

不過在寬基之間,“新陳代謝”也在悄然發生。2024年,作為新“國九條”后首只重磅寬基指數,中證A500憑借其刻畫優質資產的新定位,甫一落地便受到機構對掛鉤ETF的踴躍申報以及投資者的積極認購,當年年末即躍居ETF產品規模總榜第二。截至2025年年末,A500的掛鉤ETF規模進一步突破3000億元,顯示出ETF市場對“向新向優”表征工具的追逐。

5-10名左右位次的爭奪,則更直觀地映照出市場投資風格的輪動。一度高居第二的“證券公司”指數熱度自2021年以來逐漸消退,至2025年年末已滑落至第十名,同屬金融板塊的“中證銀行”也只是在五年前短暫亮相。

相比之下,以雙創板塊為代表的科技創新、成長類指數在五年來強勢崛起,聚焦中小盤的中證1000指數也日益走到聚光燈下。2024年,納斯達克100指數在過去五年首度躋身前十,背后是美股市場的亮眼表現與ETF布局海外優質資產的便利性共同催化的結果。

在2025年,指數前十榜單呈現出此前未有的資產多元化圖景。投資者的配置與避險需求,推動了更多大類資產“破圈”:科創債指數的ETF一舉沖至規模第三,黃金指數的ETF規模排名也升至五年來的最高位次。當投資者的偏好在經濟周期和行業輪動的動態變化下不斷遷徙,ETF也正從單純的市場跟蹤工具,逐漸演變為承載多元投資策略和資產配置理念的重要載體。

持有人格局:機構主力地位鞏固,中長期資金入市顯成效

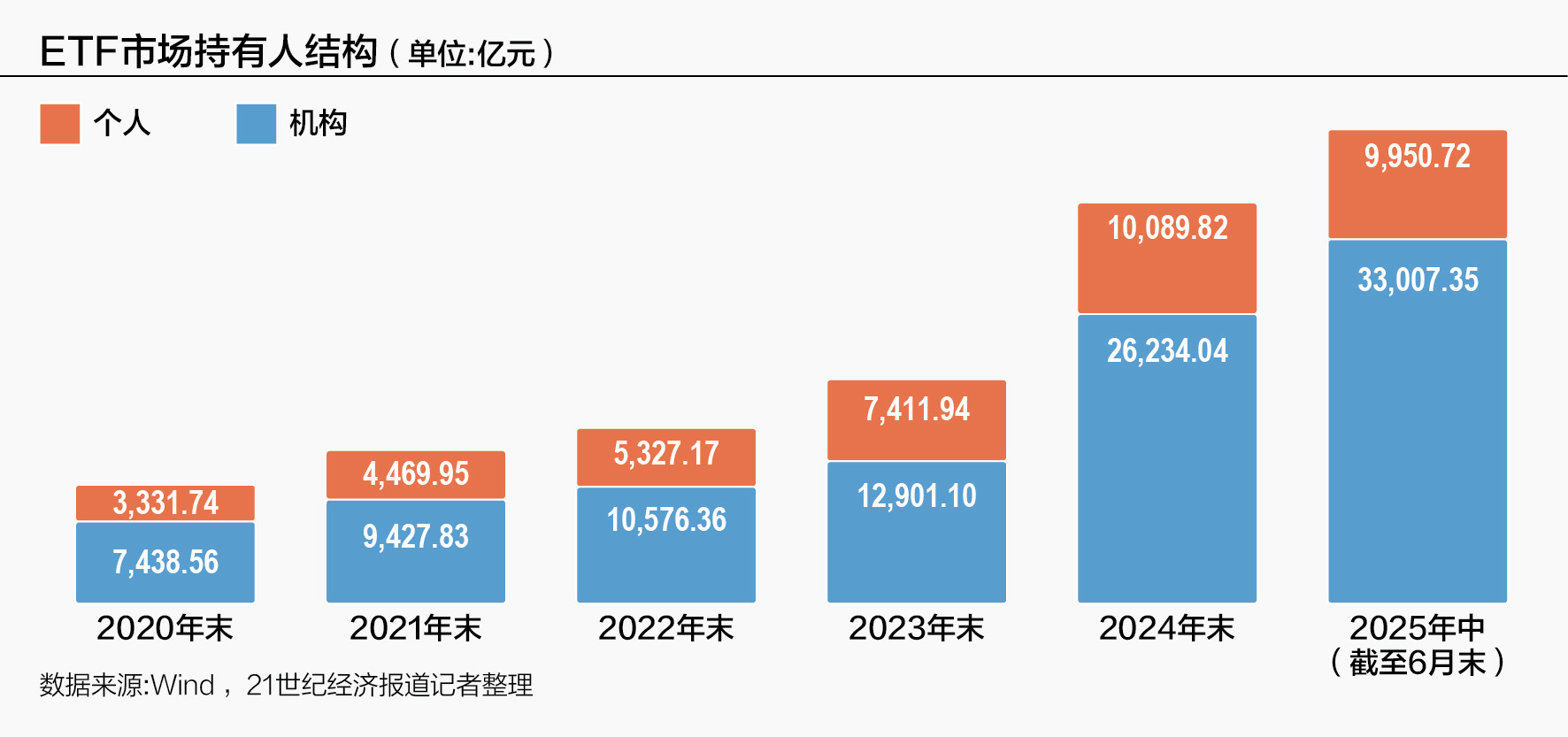

從2020年年末至2025年年中,中國ETF市場的持有人結構,最核心的特征是機構投資者主導地位的鞏固。

縱觀近五年的數據,機構投資者持有ETF的總占比從2020年年末的69.07%顯著上升至2025年年中的76.84%,增幅近8個百分點,其持有凈值的絕對規模更是從7438億元增長至3.3萬億元,擴張超過四倍。

“專業投手”偏愛什么?Wind數據顯示,股票型ETF無疑是機構布局的絕對方向。更具體的數據顯示,其機構持有占比從2020年年末的62.64%大幅提升至2025年年中的77.43%,其中滬深300、中證500等寬基指數ETF是承接機構資金入市的核心工具。

2024年以來,政策環境的持續優化,讓機構投資者在ETF持倉總規模和占比上尤其出現了一波跨越式增長:中長期資金入市指導意見的出臺與ETF費率在年內的下調,有效疏通了社保、保險、理財等“活水”入市的渠道,為市場注入了長期穩定的力量。

在固收領域,機構投資者對ETF更是偏愛。過去五年來,債券型ETF的平均機構投資者占比始終高于90%,貨幣型ETF也長期維持在70%以上。這些產品本質上是機構的“現金管理工具箱”和“資產壓艙石”,凸顯了其投資組合中追求穩健與流動性的特征。

與機構配置形成對比的是,個人投資者對ETF的選擇更具有靈活性與交易性。以權益類ETF為例,過去五年,在行業指數ETF中,個人投資者展現了更持續的高參與度,其持有ETF凈值占比長期與機構投資者分庭抗禮,至2025年年中仍保持在47.97%。在主題指數ETF中,個人投資者的占比也長期維持在46%以上。

國家隊持有:從籍籍無名到成為重要穩市工具

過去五年,在“國家隊”資金幾次的救市動作中,日益成熟的ETF市場,也正在成為穩定信心、引導預期愈發重要的工具。

中央匯金對ETF的買入,最早可以追溯到2013年。當年6月,中央匯金首次持有ETF,在滬深300ETF、上證180ETF和上證50ETF的持有人名單中首次現身,當年年中的持有總規模共147億元。在2015年極端行情中,中央匯金對寬基指數的配置比例更加均衡,除上述三大指數外,中證500ETF、上證180金融ETF和深證100ETF也獲得了國家隊持有。

此后8年來,中央匯金在市場上一直動作不多。不過直到2023年,當國家隊再次出手穩市時,ETF的工具地位開始越發凸顯,在當年年末,匯金系持有ETF的總規模為1176.95億元。

2024年起,中央匯金明顯加大了對ETF的配置力度與范圍,截至2024年年中,其持倉規模已迅速攀升至5905億元,到年底更突破萬億,達10531億元。其持倉范圍也進一步擴大,開始涵蓋中證1000ETF、創業板ETF、科創板ETF等。

2025年4月,面對市場短期劇烈震蕩,中央匯金首次明確其“類平準基金”的定位,并通過ETF大舉提供資金流動性支持。至2025年上半年末,其持有的ETF規模進一步增至12899億元,較2023年年底增長超過九倍。

據統計,截至2025年年中,“匯金系”公司已出現在15只ETF的前十大持有人中,對其中12只的持倉比例均超過20%,既涵蓋滬深300、上證50等藍籌風格產品,也布局中證1000、創業板、科創板等成長板塊。同時,通過旗下與公募管理人的相關資管計劃,國家隊的ETF布局也開始延伸至軟件、醫療器械、5G通信、中概互聯等細分行業ETF之中。

2025年三季報顯示,國家隊對前述重點ETF的持倉份額均保持了穩定。而可以確定的是,在下一程,ETF無疑還將在中國資本市場的生態中扮演更重要的角色。