21世紀創(chuàng)投研究院研究員 申俊涵

國內(nèi)政府投資基金設立數(shù)量和規(guī)模在2016年前后達到增長高峰期。近兩年,當時設立的這批政府投資基金逐漸進入退出期。因此,對大量政府投資基金來說,都面臨著如何提升資金效率,實現(xiàn)資金有效良性循環(huán)的考驗。

2025年,隨著A股IPO市場的回暖、港股IPO市場的火爆,許多國資機構迎來收獲期,利于行業(yè)退出渠道的暢通。

同時,“1號文”提到,“拓寬基金退出渠道。推動區(qū)域性股權市場規(guī)則對接、標準統(tǒng)一。鼓勵發(fā)展私募股權二級市場基金(S基金)、并購基金等。”這一政策導向為S基金和并購基金的發(fā)展注入強心劑,利于行業(yè)多元化退出路徑逐漸形成。

另外,在2024年時,政府投資基金和國資LP為退出而追責GP的現(xiàn)象較為明顯,往下游傳導,創(chuàng)投機構密集起訴被投企業(yè)發(fā)起回購訴訟成為行業(yè)焦點。2025年,多地的回購條款正變得更加寬松,柔性退出機制被越來越多地執(zhí)行。

IPO盛宴帶來賺錢效應

2025年是IPO大年,僅2025年12月30日一天,就有英矽智能、林清軒、臥安機器人等六家公司港股敲鐘,以及強一股份、譽帆科技、雙欣環(huán)保這三家公司登陸A股。

熱鬧的IPO背后,大多有創(chuàng)投機構的陪伴和支持。投中嘉川CVSource數(shù)據(jù)顯示,2025年1—11月,共135家具有VC/PE背景的中企實現(xiàn)上市,獲得VC/PE機構支持的上市企業(yè)數(shù)量同比上漲20.54%。

諸多創(chuàng)投機構因被投企業(yè)的上市迎來豐收,尤其值得注意的是,半導體與AI領域項目上市帶來了驚人的造富效應,許多政府投資基金和國資機構正成為IPO盛宴背后的獲益方。

2025年12月5日,國產(chǎn)GPU企業(yè)摩爾線程登陸科創(chuàng)板,首日股價暴漲425%,收盤價定格在600.5元/股,總市值突破2800億元。

復盤公司成長背后,不僅有紅杉中國等市場化投資機構、騰訊創(chuàng)業(yè)投資等CVC機構的支持,還有鹽城、深圳、濰坊、淄博、上海等多地國資機構的直接或間接持股。

以上海當?shù)貒Y代表為例,在國產(chǎn)國盛資本在摩爾線程規(guī)模達14.8億元的第五次增資中以6.35億元領投。IPO后,國盛資本持有摩爾線程約1958.87萬股。

同時,2025年12月17日上市的沐曦股份,當日收盤實現(xiàn)692.95%單日漲幅,背后有國盛投資、上海科創(chuàng)基金、浦東資本等上海當?shù)貒Y。壁仞科技于1月2日正式登陸港股,上市首日收漲75.82%,這是上海國投先導人工智能產(chǎn)業(yè)母基金首個直投項目。

可以看出,政府投資基金和國有資本憑借其雄厚的資金實力與配套產(chǎn)業(yè)政策,為研發(fā)周期長、投入高的硬科技領域提供了可靠的風險緩沖,同時依托系統(tǒng)性資源整合,有力推動了技術從實驗室向產(chǎn)業(yè)化的快速轉化。這也意味著,投早、投小、投硬、投科技的政策目標,與地方政府促進產(chǎn)業(yè)發(fā)展、實現(xiàn)資本增值的目標實現(xiàn)統(tǒng)一,形成多贏格局。

S交易起勢

除了IPO市場的回暖,S交易也正式由“備選項”上升為退出路徑的“主戰(zhàn)場”。S基金能夠得到青睞的主要原因在于,S基金投資集成眾多優(yōu)點,比如底層資產(chǎn)相對清晰、投資周期相對較短、資產(chǎn)流動性較高、能夠降低盲池風險等。

統(tǒng)計數(shù)據(jù)表明,S基金的業(yè)績平均表現(xiàn)好于一般的私募基金。因此,無論是政府投資機構、國資、金融機構,還是市場化母基金、S基金、市場化GP等,都對S基金交易表現(xiàn)出參與積極性。

2025年以來,S基金的成立延續(xù)熱鬧之勢。2025年1月,浙江第一支由政府主導的S基金發(fā)布,首期規(guī)模5億元、目標規(guī)模50億元;2025年2月,江西潤信贛投接力基金在中國證券投資基金業(yè)協(xié)會完成備案,基金規(guī)模5億元,系江西首支S基金;2025年7月,福建省科創(chuàng)接力S基金面向全國公開遴選子基金管理機構。子基金目標規(guī)模不低于50億元,首期認繳規(guī)模不低于20億元。

FOFWEEKLY與孚騰資本在2025年11月聯(lián)合發(fā)布的《2025中國S市場研究報告》顯示,2025年上半年,全球S市場總交易規(guī)模為1050億美元,較2024年上半年同比上漲52.2%,連續(xù)3年實現(xiàn)大比例增加。

根據(jù)基協(xié)披露數(shù)據(jù),截至2025年第三季度,目前VC/PE基金存量規(guī)模為14.46萬億,可統(tǒng)計的退出規(guī)模則僅有4.63萬億(本金規(guī)模,截至2024年末),在退出承壓增大和募資回暖的情況疊加下,S交易的潛在空間進一步增長。

隨著大批量基金接近到期時間,退出壓力加劇,賣方退出訴求更為強烈;此外自2024年下半年以及2025年以來二級市場的向好,也傳遞給S市場信心。整體上看,參與玩家增多,交易頻次上漲,單筆S交易規(guī)模減小,體現(xiàn)出市場活躍度上漲的特征。

母基金研究中心創(chuàng)始人、水木資本董事長唐勁草表示,在S交易方面,2024年國內(nèi)S基金交易規(guī)模達1078億元,同比增長46%;2025年上半年交易筆數(shù)已超2024年全年,規(guī)模約784億元,2025年全年有望再創(chuàng)新高。

并購市場活躍

在并購方面,隨著“并購六條”與新《上市公司重大資產(chǎn)重組管理辦法》落地,并購市場也變得更加活躍。

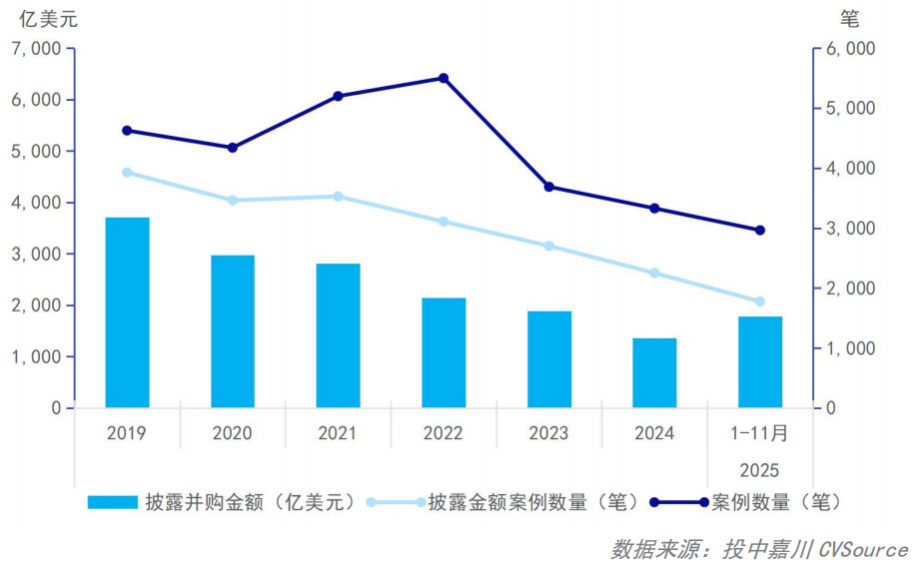

投中嘉川CVSource數(shù)據(jù)顯示,2025年1—11月,中企并購市場共計完成2963筆并購交易,同比上升12.58%;當中披露金額的有1776筆,交易總金額為1786.00億美元,同比上升51.64%。數(shù)量和金額同比雙升,不僅交易數(shù)量穩(wěn)步回升,單筆交易規(guī)模也顯著擴大,這一數(shù)據(jù)表明,并購市場已從年初的謹慎觀望轉向積極落地。

2024年-2025年1-11月中企并購市場完成交易趨勢

各地政府正成為并購的重要參與方,2025年3月,上海國資并購基金矩陣正式啟動,據(jù)悉,新組建的國資并購基金矩陣總規(guī)模達到500億元以上;12月,廈門產(chǎn)業(yè)并購股權投資基金合伙企業(yè)(有限合伙)已完成注冊,該基金是由廈門市財政局牽頭設立、總規(guī)模達50億元的產(chǎn)業(yè)并購基金;在北京,也有北京集成電路裝備產(chǎn)業(yè)投資并購二期基金(有限合伙)、北京京國管亦莊康橋產(chǎn)業(yè)投資基金合伙企業(yè)(有限合伙)等多只并購基金完成備案。

唐勁草告訴21世紀創(chuàng)投研究院,地方政府紛紛入局并購基金也可以看作是招商引資的新模式,通過并購基金可以將企業(yè)整體或部分業(yè)務引入當?shù)亍A硗猓l(fā)展并購基金在推動地方產(chǎn)業(yè)升級與轉型、優(yōu)化資源配置、吸引社會資本、提升區(qū)域競爭力等方面也有諸多利好。

粵科母基金副總經(jīng)理生家岳曾指出,當前各地的招商引資已經(jīng)出現(xiàn)創(chuàng)新打法,特別是在招引產(chǎn)業(yè)鏈核心企業(yè)時,這類企業(yè)對上下游的吸引力更大。在并購基金的操作上,生家岳認為,優(yōu)質(zhì)企業(yè)不論是否上市,都可以通過并購基金進行整合。而在退出過程中,通過設計市場化的基金結構,能夠更靈活地實現(xiàn)退出目標。

柔性退出機制引關注

隨著IPO回暖、S交易與并購市場活躍,創(chuàng)投多元化退出路徑逐漸形成。與此同時,回購條款正變得更加寬松,柔性退出機制被越來越多地執(zhí)行。

過往,回購與對賭條款在傳統(tǒng)上保障了投資者的本金和收益。但隨著政策環(huán)境變化,柔性退出逐漸成為新趨勢,多地政府投資基金和國資逐漸放松對早期科技企業(yè)的回購要求。

比如,2025年3月,《湖南省促進金融支持科技型中小企業(yè)創(chuàng)新發(fā)展若干規(guī)定》提出,鼓勵科技創(chuàng)新類基金在投資科技型中小企業(yè)時不設置針對創(chuàng)始人團隊的強制回購條款;6月,《山東省引育長期資本促進創(chuàng)業(yè)投資高質(zhì)量發(fā)展的行動方案(2025—2027)》(征求意見稿)也指出,鼓勵國資基金逐步放寬或取消回購條款。

此前在公開活動上,東莞科創(chuàng)投資總經(jīng)理王慶東介紹了近年來嘗試的多種柔性退出方式:

其一,針對早期直投項目,即便約定由公司回購,實際執(zhí)行也靈活處理。例如,當被投企業(yè)經(jīng)營不善、面臨破產(chǎn)時,并非直接執(zhí)行回購,而是將原投資金額平移至創(chuàng)始人新創(chuàng)業(yè)實體中,按原投資額折價入股,實現(xiàn)投資資源的再利用。

其二,在股權投資中,推行“分期回購”策略。針對有穩(wěn)定現(xiàn)金流但短期上市困難的企業(yè),制定更寬松的分期還款計劃,緩解其壓力。

其三,作為LP(有限合伙人),在子基金所投項目面臨回購訴訟時,主動協(xié)調(diào)GP(普通合伙人)及被投企業(yè),倡導以非訴方式解決糾紛,避免企業(yè)因被執(zhí)行而陷入經(jīng)營困境,最終實現(xiàn)資金回收與企業(yè)存續(xù)的雙贏。

唐勁草也指出,針對暫時困難但具備長期價值的企業(yè),僵化的強制回購正在被分期回購、債務重組等柔性協(xié)議取代。“以時間換空間”的策略,有效降低了創(chuàng)業(yè)企業(yè)的現(xiàn)金流枯竭風險。

更富創(chuàng)新性的“股權平移”機制開始出現(xiàn):允許將原基金份額平移至創(chuàng)始人的新創(chuàng)業(yè)實體或后續(xù)輪次,鼓勵其二次創(chuàng)業(yè);通過“一輪退”或“隔輪退”先行回收本金,保留剩余份額尋求長遠增值。

唐勁草認為,柔性退出反映了資本對新質(zhì)生產(chǎn)力“高風險、長周期”本質(zhì)的理解加深,也是機制向善的體現(xiàn)。