南方財經(jīng)全媒體記者 孫詩卉 實習(xí)生 呂廣龍 上海報道

2024年是“報行合一”政策全面落地以來的首個完整經(jīng)營年度,隨著2024年年報相繼披露,各大上市險企和銀行在“報行合一”政策影響下相關(guān)業(yè)務(wù)的發(fā)展?fàn)顩r也浮出水面。

根據(jù)年報數(shù)據(jù),五大上市險企銀保渠道的保費(fèi)收入總計2808.02億元,中國平安、中國人壽、中國人保、中國太保、新華保險銀保渠道保費(fèi)分別為475.89億元、762.01億元、644.36億元、409.02億元、516.74億元。其中,除中國人壽外,其余各家均實現(xiàn)不同程度的同比增長。

從險企方面來看,一方面,新單出現(xiàn)大幅收縮,但另一方面,銀保渠道新業(yè)務(wù)價值在“報行合一”下呈現(xiàn)出顯著上升趨勢,“價值銀保”特征顯現(xiàn);從銀行方面來看,“報行合一”影響下,銀行代銷業(yè)務(wù)收入受到了不小的影響,2024年多家銀行手續(xù)費(fèi)及傭金收入中的代理業(yè)務(wù)手續(xù)費(fèi)收入下滑,如建設(shè)銀行、農(nóng)業(yè)銀行、招商銀行、平安銀行等均下滑超20%。手續(xù)費(fèi)收入減少、銷售積極性降低等問題持續(xù)困擾銀行相關(guān)業(yè)務(wù)。

對外經(jīng)貿(mào)大學(xué)創(chuàng)新與風(fēng)險管理研究中心副主任龍格對21世紀(jì)經(jīng)濟(jì)報道記者表示,2024年銀保保費(fèi)增長主因系險企執(zhí)行“報行合一”,轉(zhuǎn)向長期期繳及高價值、分紅型產(chǎn)品,規(guī)模效應(yīng)提升。銀行代銷收入降則是因手續(xù)費(fèi)率壓縮超30%,疊加躉交產(chǎn)品收縮及低利率下儲蓄險需求前置透支市場。

銀保新業(yè)務(wù)下降,轉(zhuǎn)型面臨短期陣痛

受“報行合一”、疊加利率下滑等其他外界壓力影響,銀保渠道新單規(guī)模大幅收縮。據(jù)行業(yè)交流數(shù)據(jù)顯示,2024年全年銀保渠道新單保費(fèi)約7300億元,同比下降約21%。在這種大趨勢下,雖然五大險企銀保渠道保費(fèi)收入整體上漲,但一些指標(biāo)依舊出現(xiàn)下降情況。

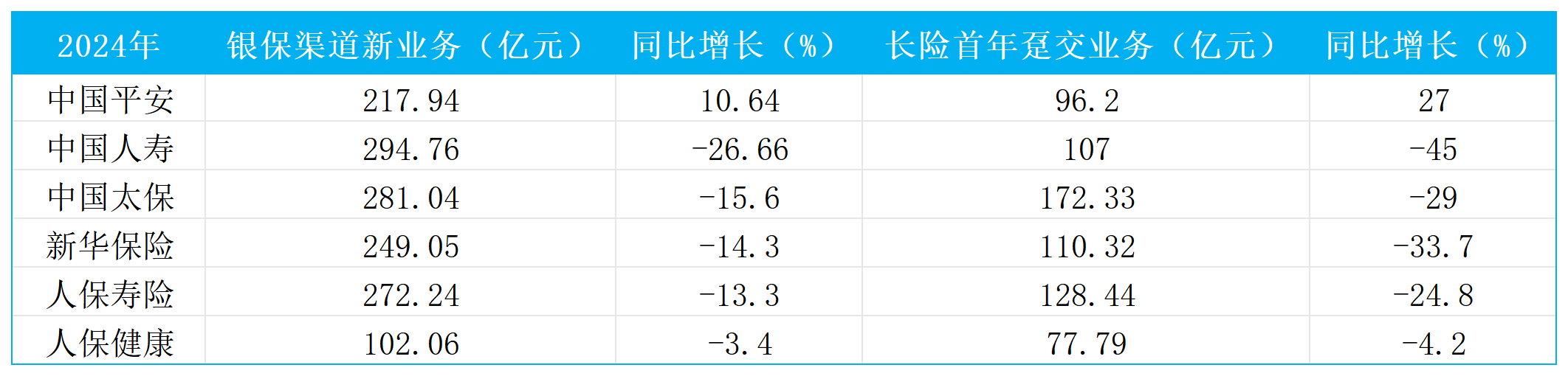

五大上市險企中,除中國平安銀保渠道新業(yè)務(wù)呈增長態(tài)勢外,其余四家均出現(xiàn)下降趨勢,且平均下降10%以上。其中,中國人壽銀保渠道新業(yè)務(wù)為294.76億元,同比下降26.66%;新華保險銀保渠道新業(yè)務(wù)為249.05億元,同比下降14.3%;中國人保壽險銀保渠道新業(yè)務(wù)為272.24億元,同比下降13.3%,人保健康銀保渠道新業(yè)務(wù)為102.06億元,同比下降3.4%;中國太保銀保渠道新業(yè)務(wù)為281.04億元,同比下降15.6%。

在這四家險企中,長險首年躉交業(yè)務(wù)下降是銀保新業(yè)務(wù)整體下降的主要因素,降幅均在20%以上。中國人壽2024年銀保渠道長期險首年躉交保費(fèi)為107億元,同比下降45%,降幅最大;新華保險2024年銀保渠道長期險首年躉交保費(fèi)為110.32億元,同比下降33.7%;中國太保2024年銀保渠道長期險首年躉交保費(fèi)為172.33億元,同比下降29%;中國人保壽險2024年銀保渠道長期險首年躉交保費(fèi)為128.44億元,同比下降24.8%,另外,人保健康2024年銀保渠道長期險首年躉交保費(fèi)為77.79億元,同比下降4.2%。

龍格表示,新單下滑主要因“報行合一”限制低價值躉交業(yè)務(wù)及市場增客難。

(五家上市險企銀保渠道新業(yè)務(wù)情況表)

(五家上市險企銀保渠道新業(yè)務(wù)情況表)

中國人壽副總裁白凱表示,實行報行合一,再疊加預(yù)定利率下調(diào)等一些因素,保單利益會有一定程度下降,市場需要有一個接受的過程,銷售隊伍也需要有一個培訓(xùn)的過程,短期內(nèi)保費(fèi)會有一定的波動,但長期來看影響不會很大。

銀保渠道業(yè)務(wù)可持續(xù)性提升

“報行合一”要求保險公司在報備保險產(chǎn)品費(fèi)率時,不僅要報備產(chǎn)品的定價假設(shè)和精算數(shù)據(jù),還要報備產(chǎn)品的銷售費(fèi)用率上限等相關(guān)信息,確保實際執(zhí)行的費(fèi)率和費(fèi)用與報備內(nèi)容一致。這一政策的全面落地,意味著銀保渠道的費(fèi)用透明度大幅提高,同時為銀保渠道實現(xiàn)降本增效。

中國人壽在年報中表示,積極推動渠道轉(zhuǎn)型,有效推進(jìn)“報行合一”,強(qiáng)化傭金費(fèi)用管控,降本增效成效明顯;新華保險則表示,嚴(yán)格落實“報行合一”要求,堅定推動業(yè)務(wù)發(fā)展、優(yōu)化業(yè)務(wù)結(jié)構(gòu),積極構(gòu)建銀保合作新生態(tài)。其余險企在年報中也含有銀保渠道積極踐行“報行合一”要求的明確表述。

年報顯示,五大上市險企的新業(yè)務(wù)價值顯著增長。其中,新華保險銀保渠道新業(yè)務(wù)價值25億元,增速達(dá)516%,遠(yuǎn)超其余險企。中國平安銀保渠道新業(yè)務(wù)價值48.25億元,同比增長62.7%,中國人保銀保渠道實現(xiàn)新業(yè)務(wù)價值23.41億元;太保壽險銀保渠道新業(yè)務(wù)價值43.54億元,同比增長134.84%。中國人壽尚未給出具體的新業(yè)務(wù)價值及其同比增長的數(shù)據(jù),但明確點(diǎn)出“(銀保渠道)實現(xiàn)渠道一年新業(yè)務(wù)價值率、一年新業(yè)務(wù)價值貢獻(xiàn)雙提升”。

對于新華保險銀保渠道新業(yè)務(wù)價值516%的增速,新華保險董事長楊玉成表示,自監(jiān)管部門實行“報行合一”以后,銀保渠道的價值凸顯出來,新華保險將銀保業(yè)務(wù)作為一項重點(diǎn)業(yè)務(wù)來發(fā)力,多措并舉助力銀保轉(zhuǎn)型——銀保渠道深耕隊伍專業(yè)水平,優(yōu)化客戶經(jīng)營模式,推動業(yè)務(wù)向期交化、長期化發(fā)展。

除了新業(yè)務(wù)價值顯著增長之外,續(xù)期業(yè)務(wù)、長期險期交業(yè)務(wù)等指標(biāo)也呈現(xiàn)增長態(tài)勢,表明險企正進(jìn)一步實現(xiàn)可持續(xù)發(fā)展,向“價值銀保”轉(zhuǎn)型。

新華保險銀保渠道續(xù)期保費(fèi)由2023年的187.36億元增至2024年的267.55億元,同比增長42.8%,另外,其長期險首年期交保費(fèi)138.73億元,創(chuàng)歷史新高。

中國平安個人業(yè)務(wù)的續(xù)期業(yè)務(wù)銀保渠道由2023年的203.88億元增至2024年的257.95億元,同比增長26.5%;中國人保銀保渠道期交續(xù)期由2023年的176.45億元增至2024年的239.26億元,同比增長35.6%;中國太保銀保渠道續(xù)期業(yè)務(wù)由2023年的47.78億元增至2024年的127.98億元,同比增長167.9%;中國人壽銀保渠道續(xù)期保費(fèi)占渠道總保費(fèi)的比重為60.76%。

對于上市保險公司銀保渠道期繳續(xù)期大幅增長這一現(xiàn)象,龍格解釋,續(xù)期高增源于前期期繳保單進(jìn)入繳費(fèi)期,疊加低利率下長期儲蓄險優(yōu)勢釋放存量價值。

動能轉(zhuǎn)變,銀保渠道聚焦“價值”

銀保渠道新業(yè)務(wù)價值的爆發(fā)式增長,意味著從規(guī)模驅(qū)動到規(guī)模與價值雙輪驅(qū)動的銀保渠道重構(gòu)升級。

中國人保在年報中明確指出,銀保渠道努力提升新業(yè)務(wù)價值,通過完善制度、強(qiáng)化剛性管控,嚴(yán)格落實監(jiān)管部門“報行合一”要求,推動渠道轉(zhuǎn)型高質(zhì)量發(fā)展。新華保險同樣表示,豐富產(chǎn)品供給,聚焦期交規(guī)模,提升價值貢獻(xiàn),保費(fèi)及價值率雙增長。

普華永道中國金融業(yè)管理咨詢合伙人周瑾表示,隨著銀行渠道“報行合一”的推行,渠道費(fèi)用已經(jīng)大幅下降,平均降幅在30%左右。

另有業(yè)內(nèi)人士表示,以前保險公司要給銀行支付的手續(xù)費(fèi)里,暗含大量銷售激勵費(fèi)用,現(xiàn)在監(jiān)管要求費(fèi)用“報多少、行多少”,直接壓降了渠道成本。

在這種情況下,周瑾進(jìn)一步表示,對于保險公司而言,傭金的競爭不再是主要手段,要靠產(chǎn)品的設(shè)計、服務(wù)的質(zhì)量,品牌的口碑等因素贏得競爭。

在銀保渠道業(yè)務(wù)增長策略方面,各家險企具有多點(diǎn)共識,其中包括優(yōu)化業(yè)務(wù)結(jié)構(gòu)、推進(jìn)網(wǎng)點(diǎn)深耕、加強(qiáng)隊伍專業(yè)化建設(shè)等。

各家同樣也具有一些差異性策略。比如,中國平安深化“5+5+N”策略,與5大國有行深化合作,全面拓展5家全國性股份行合作,并挖掘N家潛力城商行尋求增量。中國人壽通過不斷增加合作銀行數(shù)量,推動渠道擴(kuò)面提質(zhì)。新華保險則秉持“一行一策”差異化策略,優(yōu)化渠道布局。

這些戰(zhàn)略的背后,是去年5月國家金融監(jiān)督管理總局發(fā)布的《關(guān)于商業(yè)銀行代理保險業(yè)務(wù)有關(guān)事項的通知》,取消了銀保“1+3”合作數(shù)量的限制,為險企拓寬合作渠道提供了空間。

面對監(jiān)管的松緊變化,中國太保總裁趙永剛表示,“報行合一”以及放開“一對三”限制的政策,有助于保險行業(yè)聚焦長期可持續(xù)的發(fā)展,推動行業(yè)不斷地提升產(chǎn)品競爭力和服務(wù)質(zhì)量,也提升品牌的影響力。