21世紀經濟報道記者 鄭植文

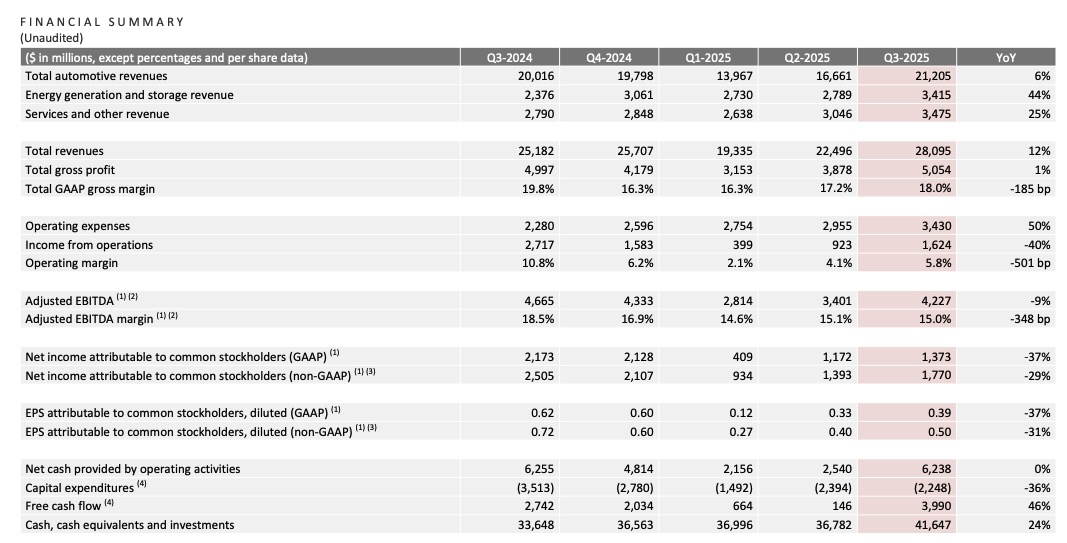

北京時間10月23日,特斯拉交出了一份充滿矛盾的三季度成績單。公司第三季度總收入同比增長12%,達到281億美元,創下歷史新高,自由現金流也達到40億美元。然而,在這份光鮮的營收數據背后,特斯拉該季度凈利潤僅為13.7億美元,同比大跌37%;運營利潤率僅 5.8%,創下近五年來最低水平。

報告期內,特斯拉全球汽車交付量達到49.7萬輛,雖創下歷史紀錄,但增長速度已明顯放緩。

與此同時,特斯拉儲能業務異軍突起,裝機量達到12.5吉瓦時,同比增長44%,成為財報中的一大亮點。

特斯拉CEO馬斯克在本次財報電話會議上鮮少談論汽車業務,而是極力將投資者的注意力引向未來:“特斯拉具備現實世界人工智能所需的全部要素:人工智能能力、卓越的機電工程能力,以及規模化生產的能力。”

顯然,特斯拉不再滿足于只做一家汽車公司的野心,All in AI才是特斯拉的終極目標。

但似乎市場并不買單,財報公布后,特斯拉盤后股價下跌超3%。

增長動能轉換進行時

特斯拉第三季度財報呈現出復雜的多面性。在營收創下281億美元歷史新高的同時,特斯拉的發展動能正在發生質變。

汽車業務仍是主力但增長明顯放緩。三季度特斯拉全球交付量達49.7萬輛,同比增長7.4%,但這一增速遠低于往年水平。更值得關注的是,特斯拉該季度產量僅為44.7萬輛,明顯低于交付量,庫存正在出清。

在汽車業務方面,區域市場表現分化明顯,“西方不亮東方亮”的趨勢依然在持續。數據顯示,中國市場復蘇強勁,第三季度銷量近17萬輛,環比增長31%,其中上海超級工廠作為特斯拉全球出口中心的地位進一步鞏固,9月單月交付量超過9萬輛,中國市場銷量超7.1萬輛,環比增長25%。除此之外,韓國現已成為僅次于美國和中國大陸的特斯拉全球第三大市場。

同期,特斯拉在全球新建3500多根超級充電樁,同比增長18%。9月,特斯拉推出首批V4超級充電機柜,其功率密度是V3的3倍,將充電功率提升至500千瓦。

得益于人工智能產業的發展,特斯拉三季度的能源業務呈現爆發式增長。儲能產品裝機量12.5吉瓦時,毛利以11億美元創下新紀錄,這意味著能源業務正成為特斯拉新的增長支柱。

上海儲能超級工廠產能持續爬坡,新一代工業儲能產品Megablock的發布,以及第四代Megapack正在規劃中,這些都顯示出特斯拉在能源領域的長遠布局。

光環之下的隱憂

在“銷量創紀錄”的亮眼數據之下,卻隱藏著一個日益明顯的事實——特斯拉正在以犧牲利潤率換取增長。

今年第三季度,特斯拉的交付量突破 49.7 萬輛,創下公司歷史新高;營收達到 281 億美元,同比增長約 12%。

但與此同時,凈利潤卻銳減至 13.7億美元,同比下滑超過37%,營業利潤率也從去年的超10%跌至 5.8%。

換句話說,特斯拉賣得更多了,但賺得更少了。

本季度,特斯拉在美國市場實現了強勁的季度交付增長,主要得益于美國聯邦電動車稅收抵免7,500美元政策即將到期,這一補貼紅利推動了特斯拉在美銷量的“短暫繁榮”。大量消費者為了在 9 月底前享受補貼而提前下單,形成一波“搶購潮”,直接推動 Q3 交付暴漲。

然而,這種增長并非來自真實的新增需求,而是典型的政策透支效應:在補貼退坡后,特斯拉Q4的銷量很可能出現回落。特斯拉也在財報中承認,北美市場的增長“部分源于補貼時效性因素”,這意味著Q3的增長可能并不具備持續性。

此外,特斯拉在全球范圍內多次調低售價,以維持競爭力。雖然成功擴大了市場份額,卻進一步壓縮了毛利空間。

過去特斯拉的一大利潤來源如今也正在萎縮——第三季度,特斯拉汽車業務監管積分收入降至4.17億美元,同比下降44%,與此同時,公司運營費用同比增幅約50%,高昂的AI研發投入正對短期盈利能力形成壓力。

從財務表現來看,特斯拉的“量增利減”已經成為結構性問題。利潤率下滑的背后,是一連串宏觀與行業壓力的疊加:關稅與原材料成本上升,特斯拉估算單季度額外成本約 4 億美元;供應鏈復雜度增加,跨區域零部件運輸成本激增;價格戰消耗利潤,全球電動車市場競爭愈演愈烈,特斯拉不得不多次降價。

在這樣的環境中,“賣得多未必代表健康增長”,這對所有電動車廠商都是一面鏡子。

過去,特斯拉幾乎代表了電動車行業的未來。但隨著價格戰的深化,曾經主動挑起價格戰的特斯拉也需要被動品嘗“惡果”。

尤其在中國市場,特斯拉面臨著比亞迪、理想、蔚來等本土品牌的強勢競爭,這些自主品牌在產品迭代速度和本地化服務方面展現出越來越強的競爭力,在海外市場也展露野心,性價比優勢明顯。

在歐洲市場,傳統車企如大眾、寶馬在電動化轉型上持續加碼,政策激勵推動本土化生產,對特斯拉的市場份額形成挑戰。

在美國本土市場,通用、福特、Rivian等汽車廠商發力電動皮卡與 SUV,瓜分特斯拉市場份額。

特斯拉依然強大,但不再無敵。

特斯拉的新故事

面對重重挑戰,特斯拉堅定地選擇了一條極具馬斯克特色的突圍之路——全面轉向人工智能。

在財報電話會議上,馬斯克不再花時間討論傳統的汽車業務,而是將絕大部分精力投入到AI、Robotaxi和人形機器人的故事中。第三季度特斯拉開始推送智能輔助駕駛V14,并擴大了Robotaxi無人駕駛網約車服務的運營范圍、時間和車隊規模。

在芯片與算力方面,特斯拉與三星達成合作,在美國生產用于人工智能推理和訓練的芯片,并進一步擴展人工智能訓練算力,使Cortex集群總算力達到81,000顆H100的等效算力。

他多次明確表示,特斯拉未來絕大部分價值將來自AI和機器人業務,而非汽車制造。這種敘事方式的變化絕非偶然,而是特斯拉有意引導市場和投資者重新評估公司價值的戰略舉措。

馬斯克表示:“自動駕駛的大規模推進和無人駕駛網約車的發展,將從根本上改變交通運輸的本質。人形機器人和自動駕駛技術能夠幫助創造一個沒有貧困的世界,社會將邁向可持續富足。”

自Robotaxi無人駕駛網約車業務在奧斯汀首發以來,特斯拉已三次擴大運營范圍,并預計年底前將在內華達州、佛羅里達州和亞利桑那州開展運營。目前Robotaxi在奧斯汀累計里程超過25萬英里(40萬公里),在加州灣區累計里程超過100萬英里(160萬公里)。未來數月內,Robotaxi有望取消安全駕駛員。

與之前激進的擴張計劃相比,特斯拉對Robotaxi的部署展現出更加務實的態度。特斯拉計劃在2025年底前在8-10個市區開展無人駕駛出租車運營,這一目標較此前覆蓋50%美國人口的計劃明顯收窄。

特斯拉正在多措并舉推進FSD技術的商業化進程。目前Robotaxi iOS應用已面向美國和加拿大用戶開放,任何人均可下載并加入候補名單,為大規模商業化做準備。

2025年10月,特斯拉在北美開始推送特斯拉智能輔助駕駛V14,將特斯拉Robotaxi無人駕駛網約車FSD模型的主要功能推送給消費者,同時提升了多種復雜場景的處理能力,如避開路面障礙物、為緊急車輛讓行,以及新增抵達目的地時的停車點位選擇功能,V14年內將為車輛新增推理能力。

不過,盡管馬斯克大力推崇FSD技術,但截至三季度,全球僅有12%的特斯拉用戶為智能輔助駕駛付費,表明市場對該技術的成熟度和實用性仍存疑慮。

此外,特斯拉全力押注人形機器人。馬斯克認為,人形機器人是特斯拉未來的核心價值所在。他預計未來特斯拉80%的價值可能來自Optimus。

特斯拉正在安裝人形機器人生產線,最高年產能100萬臺。但人形機器人的量產時間表已推遲至2026年底,馬斯克特別指出,制造出功能強大且能大規模量產的機械手是“對供應鏈的巨大考驗”。目前人形機器人行業尚沒有成熟的供應鏈體系,特斯拉稱其必須實現高度垂直整合,深度介入到供應鏈生產中。

馬斯克稱,特斯拉在人形機器人制造領域具備的獨特優勢之處——能同時滿足規模化生產、現實世界的人工智能以及真正靈活的手部操作這三大關鍵要素。“將來擁有靈巧雙手的特斯拉人形機器人有望成為一位非凡的外科醫生,讓更多人都能獲得卓越的外科醫療服務。人形機器人能實現5倍于人類的工作效率,甚至無需充電,能保持有線插電狀態持續工作。”

“特斯拉正處于戰略轉型的關鍵時刻。”正如馬斯克所言,在2025年的電動汽車市場中,特斯拉依然是旗幟,但已不再是孤峰。這家公司正處于從“高利潤汽車制造商”向“世界AI公司”的關鍵轉折點。

而馬斯克的AI夢想正在接受現實世界的檢驗。特斯拉在AI領域的巨額投入能否轉化為持續的商業價值,將決定特斯拉的市場估值能否持續上揚。

在現實與夢想之間,特斯拉需要證明自己能夠找到平衡短期盈利能力與長期戰略投入的支點。