21世紀經濟報道記者 葉麥穗

存款利率繼續下滑。

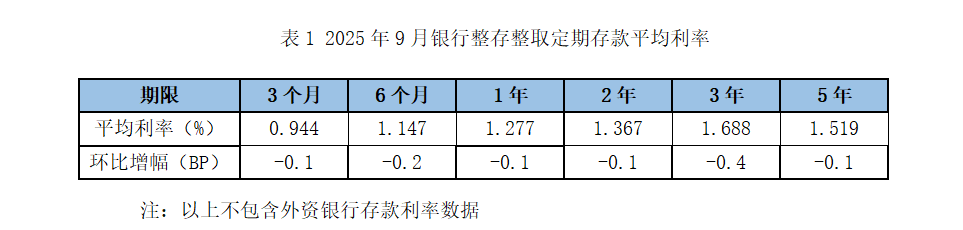

融360數字科技研究院的監測數據顯示,2025年9月,銀行整存整取存款3個月期平均利率為0.944%,6個月期平均利率為1.147%,1年期平均利率為1.277%,2年期平均利率為1.367%,3年期平均利率為1.688%,5年期平均利率為1.519%。和上個月相比,3個月期下降0.1BP,6個月期下降0.2BP,1年期下降0.1BP,2年期下降0.1BP,3年期下降0.4BP,5年期下降0.1BP。今年以來存款利率一直處于下降通道, 中長期利率全面進入“1時代”,一個值得注意的現象是,5年期限的平均利率和3年期限的平均利率倒掛的情況依然明顯。

中期長期存款利率倒掛依然存在

對于9月存款利率進一步下降,市場認為是預料之中,主要的壓力在于凈息差的壓力持續存在。根據國家金融監管總局發布的數據,去年底、今年一季度末、二季度末,商業銀行凈息差分別為1.52%、1.43%、1.42%,雖然降幅有所收窄,但是整體來看,都處于不斷下滑的過程中。

2024年,貸款市場報價利率(LPR)兩度下調。相應的,國有大行也引領銀行業兩輪存款利率下調,而今年迄今為止,僅5月20日LPR與存款利率同步調降。

10月20日,央行公布10月LPR:5年期以上LPR為3.5%,1年期LPR為3%,較上月維持不變,LPR兩個品種已連續5個月“按兵不動”。多家機構分析,主要源于上半年宏觀經濟穩中偏強,短期內通過引導LPR報價下調強化逆周期調節的必要性不高,預計四季度初前后央行有可能實施新一輪降息降準。

存款利率下調已經不是新鮮事,但是一個值得關注的現象是,長短利率倒掛的情況屢屢出現。 如9月份,銀行整存整取存3年期平均利率為1.688%,5年期平均利率為1.519%,5年期的利率明顯低于3年期。

其實從2024年開始,這種情況就持續出現。融360數字科技研究院的分析師艾亞文認為,當前儲戶存儲長期存款的意愿強烈,銀行通過下調中長期存款利率,優化負債結構,應對存款定期化帶來的成本上升問題。

開源證券分析師劉呈祥的觀點表示,存款定價變化有優化負債結構的考慮。2025年內到期的高息長定存較多,而息差壓力較重,因此銀行主觀上有引導存款短期化的意愿,采用“做短壓長”的策略,操作上可能通過給予短期定存激勵,引導客戶存款由中長期向短期分流。銀行負債策略隱含存款利率進一步下調預期。從歷史規律來看,長期限定存的掛牌利率下調幅度較大,因此若銀行預期存款定價有進一步下調可能,將避免在降息環境中吸收過多長期存款。

中長期大額存單利率優勢不明顯

攬儲神器——大額存單的利率優勢也開始減弱。

根據監測的數據顯示,2025年9月,發行的大額存單3個月期平均利率為1.134%,6個月期平均利率為1.318%,1年期平均利率為1.394%,2年期平均利率為1.356%,3年期平均利率為1.729%,5年期平均利率為1.610%。

和上個月相比,大額存單各期限平均利率漲跌不一,3個月期上漲0.43BP,6個月期上漲2.53BP,1年期下降1.39BP,2年期持平,3年期上漲5.93BP。整體來看,短期大額存單的利率相比整存整取存款的利率明顯要高一截子,但是一年期以上的品種,則相差無幾,其中2年期的大額存單的存款利率甚至低于同期的存款。

此外,根據監測的數據顯示,2025年9月,人民幣結構性存款平均期限為106天,較上個月增長5天,較去年同期增長15天;平均預期中間收益率為1.59%,環比下降2BP;平均預期最高收益率為2.09%,環比增長2BP。

從不同類型銀行來看,9月份,國有銀行結構性存款平均期限為85天,較上個月增長7天,平均預期最高收益率為2.10%,環比上漲3BP;股份制銀行結構性存款平均期限為87天,較上個月縮短1天,平均預期最高收益率為2.01%,環比下降2BP;城商行結構性存款平均期限為197天,較上個月增長22天,平均預期最高收益率為2.22%,環比上漲8BP;外資銀行結構性存款平均期限為405天,較上個月增長19天,平均預期最高收益率為4.35%,環比上漲2BP。

從不同掛鉤標的來看,2025年9月,掛鉤匯率的結構性存款平均預期中間收益率為1.63%,環比下降6BP,平均預期最高收益率為2.01%,環比上漲1BP;掛鉤黃金的結構性存款平均預期中間收益率為1.57%,環比下降2BP,平均預期最高收益率為1.80%,環比下降3BP;掛鉤指數、基金、股票的結構性存款平均預期中間收益率為1.93%,環比下降7BP,平均預期最高收益率為4.94%,環比下降39BP。

艾亞文表示,9月,不同期限的定期存款利率仍然在持續小幅下跌,與上個月相比,變動幅度較小。利率下行趨勢延續下,以及政策傳導時滯,導致9月份雖然沒有出現政策性利率調整,但定期存款利率仍然處于下行通道。整體來看,存款利率仍存在下行壓力。此外,短期看,受銀行凈息差壓力驅動,存款利率曲線扁平化及期限結構倒掛現象可能會持續,但幅度可能會收窄。