21世紀經(jīng)濟報道記者易妍君 見習(xí)記者劉夏菲

隨著A股上市公司三季報披露收官,“牛市旗手”券商機構(gòu)的三季度調(diào)倉路徑與自營業(yè)績圖景清晰浮現(xiàn)。

Wind數(shù)據(jù)顯示,截至10月31日,共有47家券商機構(gòu)出現(xiàn)在373家A股上市公司前十大流通股股東名單中,合計持股市值約為667.28億元(以三季度末收盤價計算)。

21世紀經(jīng)濟報道記者根據(jù)三季報數(shù)據(jù)梳理發(fā)現(xiàn),從調(diào)倉路徑來看,“硬科技”領(lǐng)域是券商新進重倉熱點;周期性板塊與“AI”“人形機器人”等熱門概念題材的多只相關(guān)個股獲券商增持。

從機構(gòu)策略來看,頭部券商“廣撒網(wǎng)”與中小券商“重點押注”各顯神通,推動行業(yè)自營業(yè)務(wù)“量速齊升”。42家上市券商前三季度自營業(yè)務(wù)共實現(xiàn)收入1868.57億元,同比增長43.83%。

調(diào)倉路徑浮現(xiàn)

硬科技領(lǐng)域新進重倉股數(shù)量居前

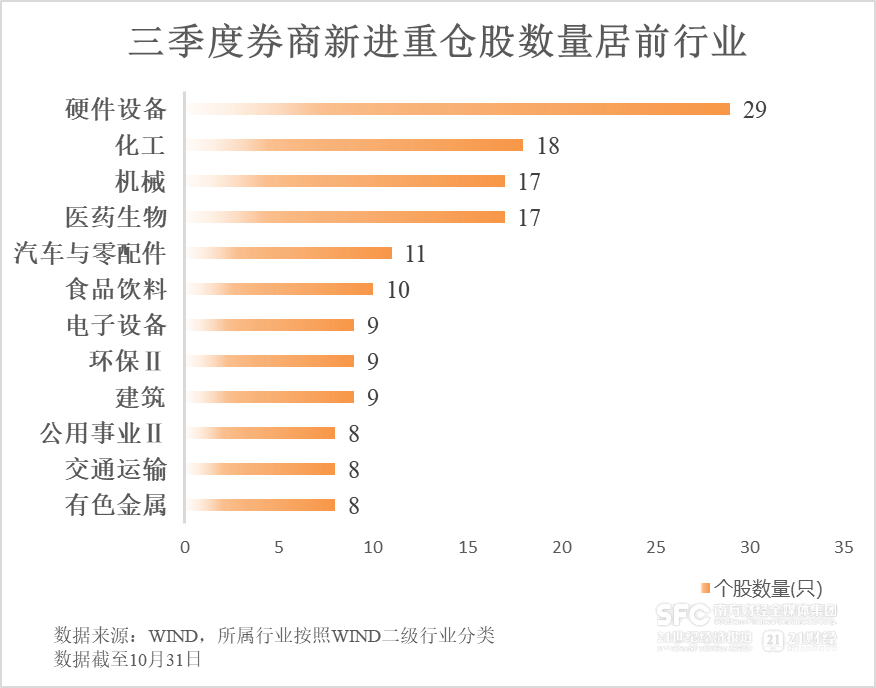

三季度券商重倉股中,共有206只為新進個股。從行業(yè)分布來看,硬件設(shè)備、化工、機械與醫(yī)藥生物等“硬科技”領(lǐng)域的新進重倉股數(shù)量居前。

具體來看,硬件設(shè)備行業(yè)新進重倉個股數(shù)量最多,共新進29只。今年以來,硬件設(shè)備板塊熱度高漲,受益于AI服務(wù)器、光模塊、PCB及消費電子等細分領(lǐng)域的強勁需求,Wind硬件設(shè)備指數(shù)年初至今漲幅超過60%。

三季度,電連接器廠商陜西華達、EMS供應(yīng)商光弘科技、模擬芯片龍頭雅創(chuàng)電子等多只個股被2家及以上券商同時新進為重倉股。

此外,化工、機械和醫(yī)藥生物行業(yè)新進重倉個股數(shù)量也位居前列,分別有18只、17只、17只新進個股。其中不乏近期熱門個股,如化工領(lǐng)域,受益于“國產(chǎn)光刻機”熱的電子特氣龍頭凱美特氣,股價年內(nèi)漲超3倍,在三季度獲中信證券新進持倉185.72萬股;機械領(lǐng)域,乘上“人形機器人”東風(fēng)的3C設(shè)備企業(yè)創(chuàng)世紀,也獲中信證券新進持倉1768.07萬股。

而從新進個股持倉數(shù)量來看,金融、能源等傳統(tǒng)板塊的龍頭標的仍獲不少券商青睞。

其中,郵儲銀行被國泰海通新進持有1.26億股,成為三季度單家券商持倉數(shù)量最高的新進標的,國泰海通也由此成為郵儲銀行第九大股東。

此外,國內(nèi)綜合物流龍頭中國外運、西北能源企業(yè)廣匯能源、調(diào)味品龍頭蓮花控股、華東煤電一體化企業(yè)新集能源等27只個股新進數(shù)量也均超1000萬股。

周期性板塊與熱門概念題材均受關(guān)注

持股數(shù)量變動方面,三季度共有63只重倉股獲得券商增持,同時62只重倉股遭減持。

從增持方向來看,券商的調(diào)倉路徑瞄準結(jié)構(gòu)性機會,化工和硬件設(shè)備行業(yè)獲增持個股數(shù)量居前,各有10只、7只重倉股獲增持。

具體來看,化工行業(yè)多只個股被增持,或與券商對周期板塊景氣回暖的預(yù)期有關(guān)。光大證券研究所石化化工團隊認為,當前化工行業(yè)整體處于盈利底部,PB估值低位,具備修復(fù)潛力。三季度,鈦白粉龍頭鈦能化學(xué)、磷化工龍頭川恒股份、民營煉化巨頭恒逸石化等細分領(lǐng)域龍頭成為部分券商大力增持的核心標的。在光大證券團隊看來,周期性板塊如磷化工、鉀肥、MDI、鈦白粉等受益于產(chǎn)業(yè)鏈整合與成本控制能力,龍頭有望在供需格局優(yōu)化中率先受益。

硬件設(shè)備行業(yè)被增持個股則主要與“AI”、“人形機器人”等近期熱門概念題材有關(guān),如高端PCB龍頭奧士康、消防報警龍頭青鳥消防、液冷板供應(yīng)商錦富技術(shù)、工業(yè)互聯(lián)網(wǎng)龍頭股東土科技等。

從個股增持力度來看,內(nèi)蒙華電獲東方證券大幅增持2194.07萬股,被持股數(shù)量突破1億股,位列單家券商增持數(shù)量榜首。自2024年新進持有該股以來,東方證券連續(xù)5個季度持續(xù)增持內(nèi)蒙華電,目前已成為后者第五大股東。

此外,中信證券對“同行”東北證券的增持也引發(fā)市場關(guān)注。三季度中信證券對東北證券增持786.31萬股,持股數(shù)量達到7163.23萬股,位列單家券商增持數(shù)量第三。中信證券非銀金融團隊表示,市場行情回暖下,東北證券大幅增加權(quán)益資產(chǎn)配置,看好其投資彈性的持續(xù)兌現(xiàn)。

減持方面,部分題材股在缺乏業(yè)績支撐的背景下正被機構(gòu)加速調(diào)出。

具體來看,以“高分紅”為特點的傳媒股中南傳媒被東吳證券減持1691.26萬股,為單家券商減持力度之最;“水牛奶第一股”皇氏集團和特種冶金企業(yè)宏達股份則分別被東方證券減持1500萬股、被申萬宏源證券減持1336.44萬股。三季報數(shù)據(jù)顯示,上述三家公司今年以來的業(yè)績表現(xiàn)均欠佳,面臨營收下降或歸母凈利潤下滑等問題。

投資策略分野

聚焦到機構(gòu)的持倉策略,不同規(guī)模的券商在策略選擇上呈現(xiàn)一定分化,出現(xiàn)了“廣撒網(wǎng)”和“重點押注”的不同路徑。

具體來看,頭部券商多延續(xù)“廣撒網(wǎng)”式布局,分散持有多只個股。截至三季度末,華泰證券、中信證券和國信證券所持個股數(shù)量居前,分別持有50只、39只和36只個股,持股市值分別達到119.09億元、141.10億元、40.31億元。其中,華泰證券、中信證券兩家券商的持股市值合計占券商總持股市值的近39%。

中小券商則多采取“集中資源、重點突破”的策略。其中,首創(chuàng)證券、華龍證券、東海證券、山西證券、金融街證券、財通證券等17家券商集中投資單一標的。其中持股市值最高的是財通證券,其66.56億元的持股市值全部集中于永安期貨這一單一標的,為后者第一大股東。

業(yè)內(nèi)人士向21世紀經(jīng)濟報道記者指出,在券商多樣化的配置策略背后,一條共同的市場線索是,今年以來活躍的A股市場為券商自營業(yè)務(wù)所帶來的豐富投資機會。

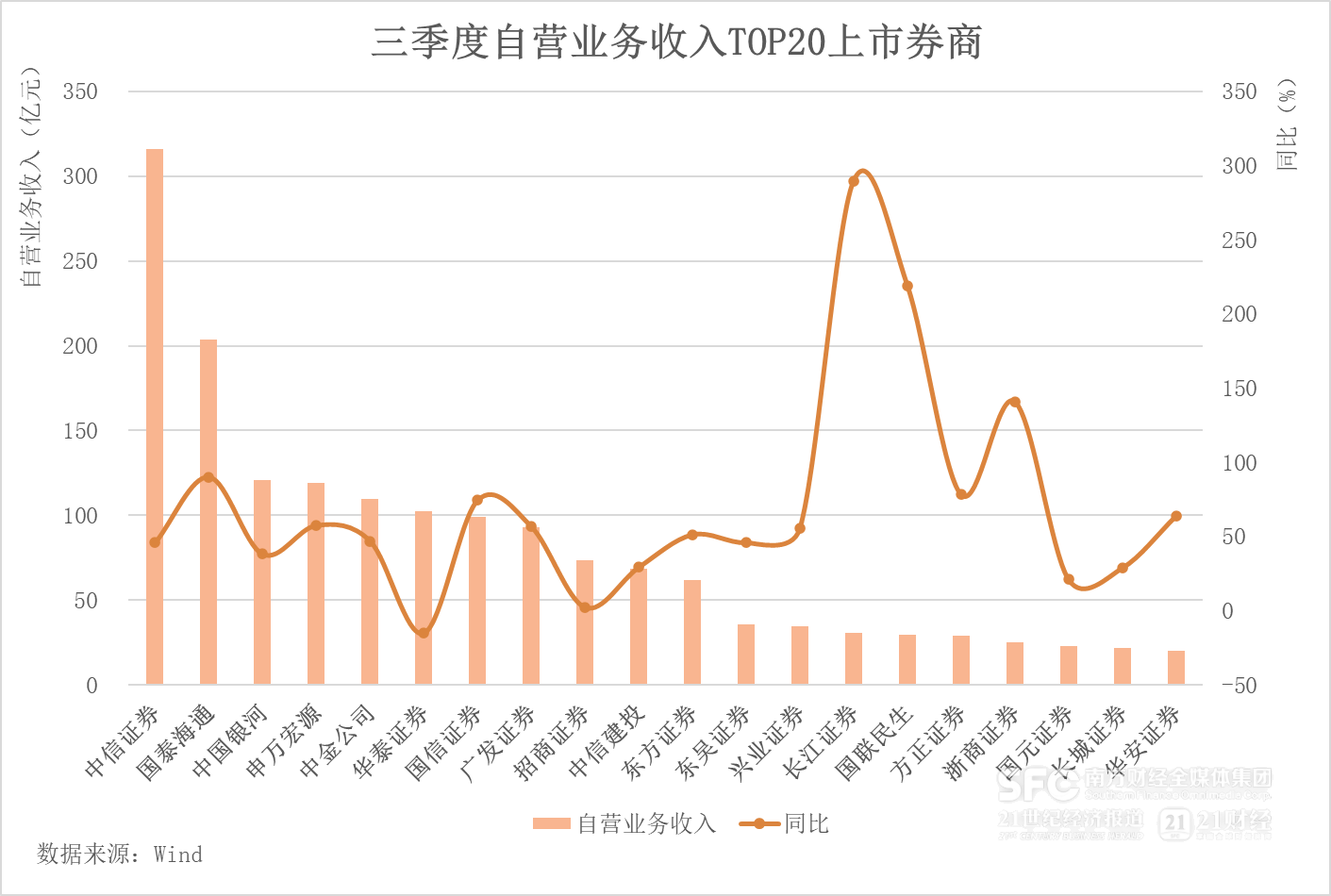

券商三季報數(shù)據(jù)顯示,自營業(yè)務(wù)仍是券商營收貢獻最大的業(yè)務(wù)板塊,行業(yè)整體呈現(xiàn)“量速齊升”的景象。今年前三季度,42家A股上市券商自營業(yè)務(wù)共實現(xiàn)收入1868.57億元,占營收總收入的44.54%,同比增長43.83%;其中37家實現(xiàn)正增長,占比近九成。

從自營業(yè)務(wù)收入規(guī)模來看,頭部券商依托龐大的資產(chǎn)規(guī)模和廣泛布局的投資策略,保持顯著的領(lǐng)先優(yōu)勢,呈現(xiàn)“強者恒強”的格局。截至三季度末,有6家券商自營業(yè)務(wù)收入規(guī)模超100億元,中信證券、國泰海通、中國銀河、申萬宏源、中金公司、華泰證券自營業(yè)務(wù)收入分別為316.03億元、203.70億元、120.81億元、119.33億元、109.66億元和102.23億元。這6家券商合計貢獻了全部42家上市券商自營業(yè)務(wù)過半的收入。

從自營業(yè)務(wù)收入增速來看,中小券商依托靈活的資產(chǎn)配置,也展現(xiàn)出強大的業(yè)績彈性。長江證券、國聯(lián)民生2家中型券商自營業(yè)務(wù)收入同比增長超2倍,分別跑出289.68%、219.16%的“加速度”。緊隨其后的浙商證券和華西證券,自營業(yè)務(wù)收入也實現(xiàn)同比翻番,增速分別達到140.91%和122.91%。

值得注意的是,頭部券商國泰海通在自營業(yè)務(wù)收入達到203.70億元高規(guī)模的同時,仍實現(xiàn)了90.11%的快速增長。這是國泰海通披露完成合并重組后的首份三季報。

招商證券非銀金融團隊認為,國泰海通合并后業(yè)務(wù)調(diào)整節(jié)奏超預(yù)期,自營收入爬升;預(yù)計伴隨整合推進、公司層面對于資金調(diào)度統(tǒng)籌回歸常態(tài)、業(yè)務(wù)杠桿有所回升,同時受益于權(quán)益市場向好,客需業(yè)務(wù)回暖,方向性持倉估值亦有提升。

華福證券北京分公司投顧總監(jiān)馬鵬程分析指出,三季度股市表現(xiàn)強勁,債市調(diào)整,權(quán)益持倉比例較高的券商獲益明顯。創(chuàng)業(yè)板、科創(chuàng)50指數(shù)大幅上漲,帶動券商直投與跟投項目估值修復(fù),進一步增厚投資收益。

不過,結(jié)構(gòu)性行情下,仍有券商自營投資表現(xiàn)不佳。前三季度,華林證券、中原證券、華泰證券、國海證券和中銀證券5家券商自營業(yè)務(wù)收入不增反降。

馬鵬程進一步表示,券商自營投資能力持續(xù)分化,權(quán)益配置能力成為業(yè)績分化的關(guān)鍵因素。

中信建投研究團隊也同時提醒,近年來國內(nèi)券商傳統(tǒng)自營業(yè)務(wù)占比持續(xù)提升,使得券商業(yè)績的不可預(yù)測性逐步增強。

中信建投研究團隊認為,傳統(tǒng)重資本業(yè)務(wù)模式下,券商業(yè)績高度依賴市場波動與資本規(guī)模。因此,券商應(yīng)著力將業(yè)務(wù)做“輕”,從“依賴資本的玩家”轉(zhuǎn)向“依托專業(yè)的服務(wù)商”,例如通過衍生品為客戶對沖風(fēng)險,或通過ABS賺取資產(chǎn)證券化的專業(yè)服務(wù)溢價。