南方財經21世紀經濟報道特約撰稿 王應貴

上周,美股市場所期盼的兩份重磅報告相繼公布,雖成績遠超市場預期,但投資者卻并不買賬,市場恐慌情緒升溫。

上周三收盤后,英偉達公布了季度業績,第三季度營收570.1億美元,高于預期的549.2億美元,每股收益達1.30美元,也高于預期的1.25美元,并且本季度營收預期為650億美元。當日收盤時,英偉達股票漲2.85%,業績公布后的延時交易段又漲了約4%。英偉達甚至披露未來Blackwell和Rubin芯片有望帶來5000億美元的營收,但美股AI板塊卻未能扭轉頹勢。次日,美股高開低走,相關個股集體跳水。

上周四,另一份重要的經濟成績單——美國勞工部9月份就業報告公布,失業率由8月的4.3%升至4.4%,但新增就業崗位11.9萬個,大幅超過預期的5.3萬個。然而,這個值得欣慰的消息也未能挽回大盤頹勢。

截至上周五收盤,上周美國三大股票指數——道瓊斯30種工業股票平均指數、標準普爾500指數、納斯達克指數分別跌了1.91%、1.95%、2.74%。在其它市場方面,12月黃金期貨跌0.61%;12月美元指數期貨漲0.92%;比特幣跌10.35%;十年期國債收益率跌2.05%。投資者經歷了苦澀的一周。

市場質疑AI投資,機構選擇落袋為安

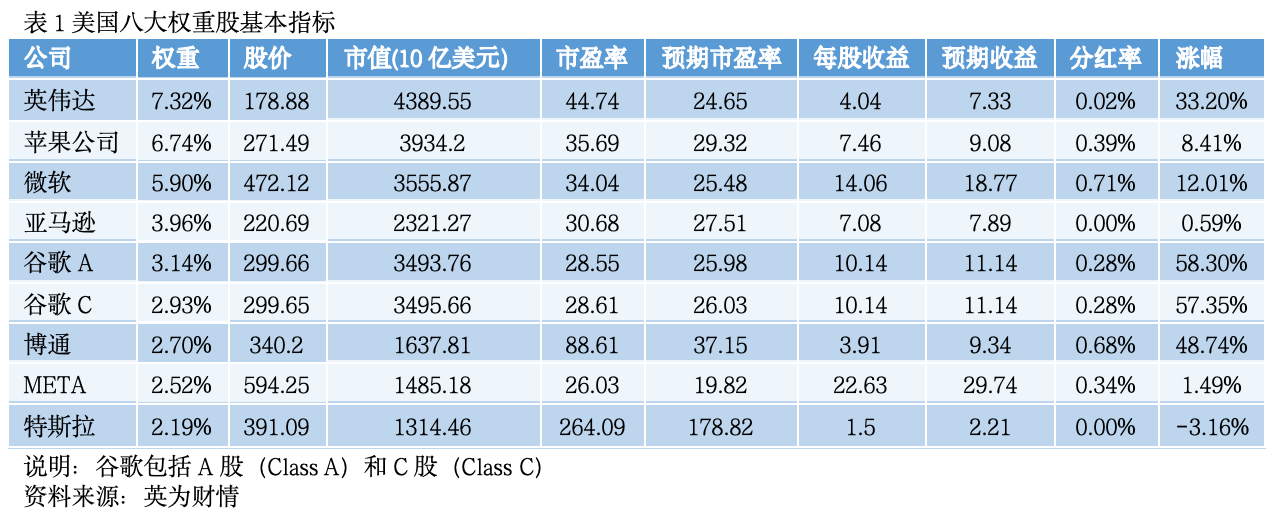

迄今為止,今年標準普爾500指數上漲12.26%。表1所列的八只股票在標準普爾500指數的合計權重達到37.40%,對今年指數的漲幅貢獻了69.53%。換言之,美國股票市場已深度綁定了芯片和AI投資,可謂是一榮俱榮,一損俱損。

這八只股票曾數十次把股票指數推到歷史新高。迄今為止,今年費城半導體指數行業指數(PHLX Semiconductor Sector)大漲27.45%,但一個月內跌了6.33%,僅上周就跌了5.94%。隨著投資者對人工智能投資的質疑越來越多,一些大機構開始落袋為安,股票市場失去了以往的上沖動力,利好消息刺激作用變得越來越弱。

運去金成鐵,時來鐵似金,這可能是對目前市場狀況的最好總結。當投資者對AI懷有美好的憧憬時,任何好消息都是買入的理由,甚至壞消息也被視為好消息;當投資者質疑AI對經濟的促進作用時,任何好消息都是賣出的理由,壞消息更是出逃的時機。與標準普爾500指數的平均市盈率為29.82(即投入100元的回報為3元)相比,表中多家科技巨頭的市盈率明顯偏高,遭市場拋售也是情理之中。

美國AI面臨較大的難題,計劃中的數據中心建設緩慢,電力供應也得不到充分保障,大量搶購的高級芯片堆在倉庫里積灰,企業還貸壓力增大。包括OpenAI在內的創投公司斥巨資訓練和測試模型,各種成本昂貴,但穩定收入不多,客戶的訂購量不見增長,落地的項目屈指可數,以后如何生存都是個問題,遑論與全球其他大模型公司競爭了。

9月就業雖好但遲,12月降息預期減弱

上周四投資者所期待的美國就業報告終于發布,雖好于預期,卻未能安撫市場,金融市場對美聯儲12月10日降息預期減弱。新增就業崗位基本雖達到正常水平,但就業市場的變化趨勢并未發生根本性逆轉,還是讓投資者感到不踏實。一是失業率在抬升,二是新增就業崗位主要集中在在服務部門,其中醫療與社工服務、餐飲行業、零售業分別增加了5.7萬、3.7萬、1.4萬個崗位;運輸與倉儲和專業與商業服務分別裁員2.5萬個和2.0萬個崗位。貨物流通減弱絕對是個壞消息。最后,州政府和地方政府分別增加了1.6萬、0.9萬個崗位。

此外,目前投資者最關心的還是最近兩個月的就業市場變化,特別是美國聯邦政府關門43天對就業和經濟的影響。而這兩份就業報告要等到12月16日才會同時公布,即晚于12月10日(美聯儲公開市場委員會今年最后一次例會的結束日)。就業市場報告是美聯儲決策的重要依據,降息還是維持現狀,就成了美聯儲最頭疼的問題。

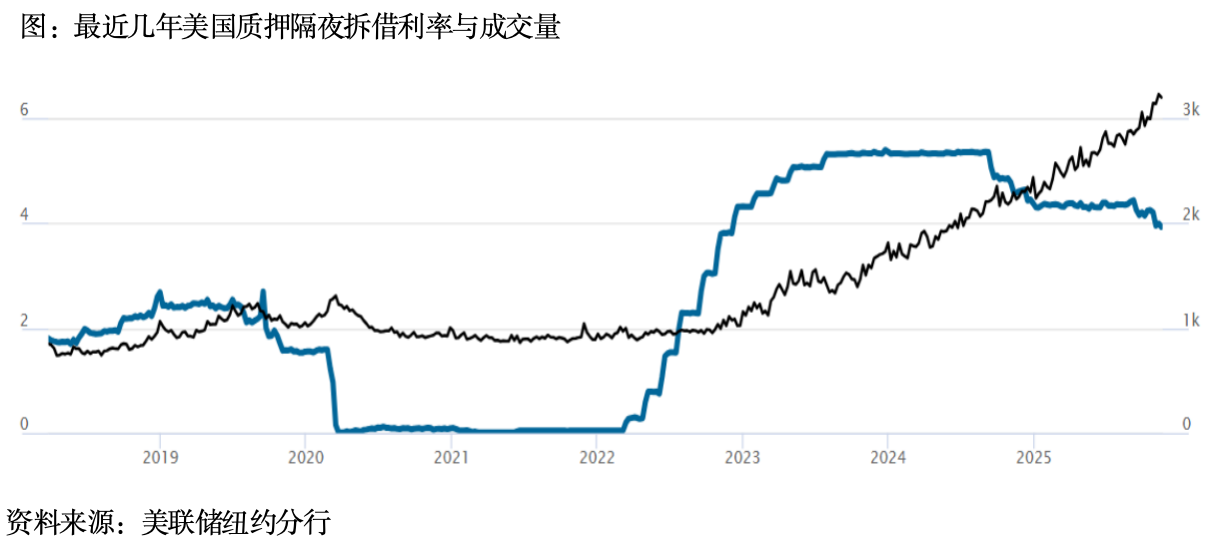

美股市場拋盤加劇,金融體系流動性趨緊

最近幾次的美國金融市場亂局均與流動性不足有關。如圖,自2022年第四季度以來,美國金融體系從質押隔夜拆借市場的融資額越來越大,對短期市場的依賴度超過歷史任何時期。2022年10月3日,成交量為9850億美元,今年11月20日已飆升至3.17萬億美元。聯邦基金利率目標為3.75-4.0%,但質押隔夜融資利率為3.91%,接近上限水平,表明股票市場的拋售壓力已傳遞至短期貨幣市場。以目前的融資規模估算,流動性危機對金融體系造成的危害將遠超過歷史任何時期。

美聯儲心里其實比誰都著急,如果讓股票市場的現狀發展下去,市場風險會劇增,本來是正常的向下調整過程最終可能演變成大潰逃。上周五,美聯儲副主席兼紐約分行行長約翰·威廉姆斯開始發聲,認為近期聯邦基金利率仍有進一步下調空間,以推動政策取向更快地貼近中性利率范圍;另一位決策官員斯提芬·米蘭也主張降息25個基點。受降息預期刺激,周五美國股票市場上演了一場大反攻,三大股指分別漲了1.08%、0.98%、0.88%。

與此同時,這意味著,12月份的聯儲會議注定會充滿不和諧聲音。據媒體報道,自10月29日政策會議以來,美聯儲主席鮑威爾本人尚未公開發言。目前12名有投票權的聯邦公開市場委員會成員中,已有4人表態傾向維持利率不變。

任何消息都可能影響市場方向

展望近期金融市場,三大難題仍然橫亙在投資者面前:AI泡沫、就業市場動態和通貨膨脹趨勢。AI是否存在泡沫?OpenAI與別的公司先后簽署了約1萬億美元的交易,包括數據中心業務5000億美元,但OpenAI今年上半營收只有43億美元,投資與收入完全不成比例。一旦AI崩潰,許多企業又參與其中,其破壞力將超過2007-2009年金融危機。

美國勞工部將延遲至12月18日公布10月和11月的消費價格指數,美聯儲在12月9-10日例會期間拿不到就業市場和消費價格指數報告,首次在重大數據缺失下做出重要決策,其難度可以想象,降息與否的懸念增大。

未來兩周,任何利空消息都會給投資者以充分理由減持手中的股票,而任何利好消息同樣會促使投資者適當減倉。今年上半年美國經濟增長穩定,但就業增長緩慢,1-9月月均新增就業崗位6.2萬人。在就業增長低于正常水平的情況下,經濟增長就是無源之水,經濟衰退讓市場再次擔心起來。統計數據顯示,通貨膨脹停留在3%左右,許多人認為物價壓力減弱,這只是宏觀表面現象,因為大多數家庭感到經濟壓力倍增。

本周的經濟報告對金融市場有一定的影響。周二公布的9月份批發指數和零售會讓投資者較多地了解經濟運行狀況,周三公布的第三季度經濟增長將對市場信心產生重大影響。周四是感恩節,美國休市。減息預期時強時弱,美國股票市場將繼續承壓。

總體而言,到今年年底前,降息穩定不了大局,美股仍有下調的空間。