21世紀經濟報道 記者郭聰聰 實習生劉晴 北京報道

2025年6月末,鼓吹每日1%超高收益率的數字理財平臺“DGCX鑫慷嘉”突然崩盤。該平臺創始人黃鑫在投資人群聊中拋下一句“我已在國外,因為你們的財富與智商不相匹配”后徹底失聯,留下投資者獨自面臨無法提現的數字賬戶。

令人訝異的是,多地監管部門自2025年1月起就針對該平臺多次發出預警,但鑫慷嘉仍然在暴雷前一個月瘋狂吸納資金。21世紀經濟報道記者采訪了多位受騙人士以及內部“小團長”,試圖還原這場騙局最后時刻的瘋狂與算計。

“我們就是用來填坑的”

“我們就是用來填坑的。”來自山西的寶媽王佳(化名)向21世紀經濟報道記者無奈說道。

記者經了解得知,在朋友的推薦下,王佳于6月22日參與了該平臺的投資。然而,她還沒來得及拿到承諾中的每日1%收益,6月25日就發現無法提現了。

記者暗訪得知,這場騙局崩盤其實早有端倪。一位自稱劉陽(化名)的鑫慷嘉平臺“小團長”向記者透露:“有一部分人成了既得利益者,而后續入場的人不過就是來填坑的。”他告訴記者,早在5月中旬,部分核心團隊成員就已察覺到平臺狀況有異,“他們所在的團全員緊急撤出,沒遭受任何虧損。”

這種僥幸的心態,恰恰折射出此類騙局催生的畸形投機邏輯:部分早期撤離者以 “先知先覺” 自居,甚至在社交平臺炫耀“提前跑路”的“戰績”,誤導他人認為“消息靈通即可獲利”。但實際上,這些 “幸存者” 的收益本質是對后期投資者的掠奪,而當更多人效仿 “踩點撤離”的投機行為,反而會加速陷入騙局。

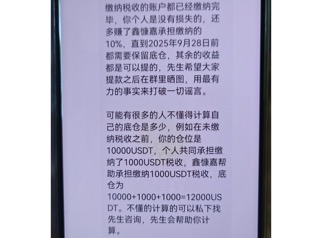

就在項目系統無法提現之時,平臺方還拋出了所謂的“解決方案”,妄圖做最后的“收割”。

該方案要求用戶按持倉金額的10%繳納“稅金”,并承諾“納稅”后不僅可立即提現,還能繼續享受每日1%的高收益。但附加條件是:累計收益達100枚USDT后方可提現,且手續費高達50%。

鑫慷嘉平臺催用戶交稅 圖源:網友發帖

不少投資者抱著最后一絲希望繳納了“稅金”,卻依舊無法提現,這才意識到自己再次落入了平臺的圈套,遭遇了最后一次收割。

素喜智研高級研究員蘇筱芮對21世紀經濟報道記者分析道: “與以往的非法集資或傳銷案件相比,鑫慷嘉事件在資質方面進行了偽裝,還利用了幣圈一些新興概念,確實比以往的騙局更具迷惑性。”她告訴記者,只強調收益、不披露風險,承諾高息回報、穩賺不賠的,一般都是“擊鼓傳花”類的資金盤騙局。

365%年化收益背后的龐氏架構

“DGCX 鑫慷嘉”究竟是如何讓眾多投資者深陷其中的?

分析來看,這是一個以虛擬貨幣投資為幌子,承諾每日1%的高額收益率的“理財平臺”。該平臺以“聯通迪拜資本,打造全球財富平臺”為宣傳口號,聲稱與中東最大的原油期貨交易平臺DGCX(迪拜黃金與商品交易所)合作,并聲稱“與中石油達成戰略協議”,吸引大量投資者參與。

超高收益誘惑是這類平臺最有效的獲客手段。鑫慷嘉宣傳的“每日1%收益”換算成年化收益率高達365%,是銀行理財產品的近百倍。更隱蔽的是,所有交易均通過USDT(泰達幣)結算,利用虛擬貨幣跨境流動的特性規避監管。

蘇筱芮指出:"平臺刻意混淆了正規穩定幣與詐騙工具的區別,真正的USDT需要100%準備金監管,而騙局中的USDT 僅作為資金池轉移工具,最終流入不法分子口袋。"

與此同時,平臺的傳銷式層級設計維持了騙局運轉。據了解,平臺構建了“四大戰區+9級軍銜”的拉人頭機制,從“班長”到“司令員”,級別越高,獎勵越豐厚,這種層級激勵模式促使投資者不斷發展下線,形成了龐大的資金鏈條。每位新人投資者需繳納最低1000 USDT的入門費,大部分新人會直接將資金轉給上級代為操作。前期投資者的收益實際上來源于后期投資者的投入,典型的龐氏騙局特征展露無遺。

對于鑫慷嘉平臺的運作模式,一名資深業內專家對記者分析稱,其本質上是一個龐氏騙局與傳銷架構的結合體。它通過直推獎勵、團隊傭金等方式誘導不斷招募新成員,形成層級返利的結構。這種模式在沒有新資金進入的情況下,必然無法持續,最終的結果只能是資金鏈斷裂。

早在1月已有風險提示

事實上,關于 “DGCX 鑫慷嘉” 的風險提示,相關部門早已發出。

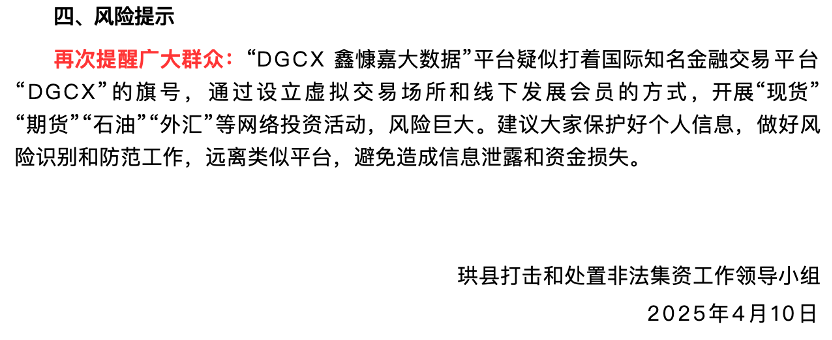

2025年1月,宜賓市敘州區財政局就發布了風險提示稱,該區存在以線上線下方式宣傳“DGCX”交易所投資的行為,涉嫌開展違法金融活動。4月,宜賓市珙縣打擊和處置非法集資工作領導小組再次發布風險提示,明確指出"DGCX鑫慷嘉"盜用DGCX名義,疑似開展傳銷活動。

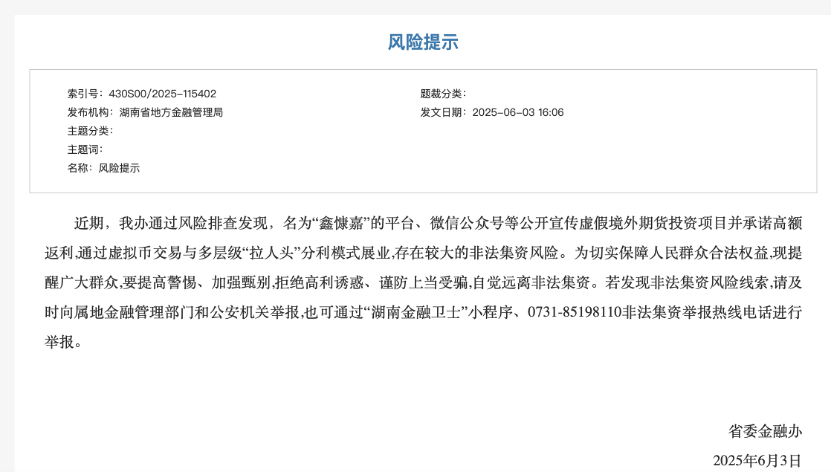

6月3日,湖南省地方金融管理局再次預警,揭露其通過虛擬幣交易與多層級“拉人頭”分利模式展業,存在較大的非法集資風險。

令人遺憾的是,這些警示并未阻止資金瘋狂涌入,也側面反映出投資者對于投資項目風險調查的不嚴謹和普遍存在的僥幸心理。

深耕投資領域的自媒體博主木木(化名)就告訴21世紀經濟報道記者,這類平臺的運營機制通常呈現階段性特征:

- 孕育期:規劃平臺框架,內測期測試系統漏洞;

- 洗盤期:正式上線并開始發展下線,公測期吸引散戶入場;

- 推廣期:通過廣告宣傳、建群拉人擴大規模;

- 爆發期:借助會員拉新形成裂變并開始籌劃跑路;

- 衰退期:在老投資者撤離后試圖穩住局面,最終進入收割期完成斂財并跑路。

他向記者透露,目前已有多名粉絲因鑫慷嘉暴雷事件向其求助,在求助的群體中女性群體占比較高,且多是通過身邊親朋好友接觸到此類投資。

金娜娜(化名)向本報記者講述,她年過五旬的母親在酒店餐廳工作時,因平臺推廣團隊經常到餐廳就餐而被逐步"洗腦",最終瞞著家人投入7000元積蓄。“母親平時連卡頓的手機都舍不得換新,卻在不與家人商量的情況下就投了錢。”她無奈講述道。

“所有承諾高息收益的此類項目本質都是詐騙。” 木木強調,這類項目的風險特征顯著:一是宣稱 “高收益、穩賺不賠”;二是依靠 “拉人頭” 模式維持運轉;三是缺乏實際盈利的項目或產品;四是通過 “短期快速回報” 制造投資緊迫感。

對于投資者如何避坑,蘇筱芮建議,投資前可通過搜索引擎、社交媒體等渠道,了解該投資項目是否已經被有關監管部門進行過預警或是開展風險提示——像鑫慷嘉事件中,多地金融監管部門提前發布的警示信息,本可成為重要的風險過濾器。

同時,她特別提醒,投資者對自身認知以外的投資品類應保持敬畏,“對于自身不熟悉的投資品類不輕易入局,盡量保持遠離”。