21世紀經濟報道記者 韓利明

繼今年6月派林生物(000403.SZ)公告中國生物技術股份有限公司(以下簡稱“中國生物”)擬入主后,時隔三個月,易主事宜迎來實質性進展。

9月10日晚間,派林生物公告稱,其控股股東勝幫英豪與中國生物簽署了《股份轉讓協議》,勝幫英豪擬向中國生物轉讓其合計持有的公司近2億股無限售流通股股份,占公司總股本的21.03%。

據悉,此次股份轉讓總價約46.99億元,每股轉讓價格約為23.51元,全部轉讓價款將以現金支付。本次權益變動完成后,派林生物的控股股東將由勝幫英豪變更為中國生物,實際控制人將由陜西省人民政府國有資產監督管理委員會變更為中國醫藥集團有限公司。

值得關注的是,派林生物9月9日收盤價為18.4元/股,對比本次收購價,國藥集團溢價率達27.77%,但這并未在二級市場引發積極反響。9月10日,派林生物低開低走,截至當天收盤,報17.84元/股,下跌3.04%,總市值169.55億元。

不過縱觀當前血液制品行業的發展趨勢,有業內人士向21世紀經濟報道記者表示,對比國際血液制品行業的高度集中,我國血液制品產品隨著國家相關政策的大力支持以及行業自身發展需求的推動,也將呈現出整合的大趨勢。一旦將派林生物納入麾下,早已手握天壇生物和衛光生物的國藥集團,在血液制品領域的實力將進一步增強。

“在行業整合中,擁有豐富漿站資源、強大研發能力以及高血漿利用率的企業將更具競爭優勢,行業內強者愈強的馬太效應也將愈發顯著。?”該人士同時指出,“隨著‘稻米造血’的禾元生物等企業持續推進研發工作,國內血液制品企業在創新研發領域也需加快步伐,以應對日益激烈的市場競爭。”

新主入局

回溯派林生物的發展歷程,其前身為宜春工程機械股份有限公司,1996年6月28日登陸深交所后,控股股東已歷經數次更迭,包括1998年的三九企業集團、2002年的三九醫藥股份、2007年的振興集團,直至2018年由杭州浙民投天弘投資合伙企業接棒。2021年3月30日,公司才正式更名為現名,專注血液制品的研究、開發和銷售。

2023年3月,浙民投天弘及其一致行動人擬向陜煤集團旗下投資平臺勝幫英豪轉讓20.99%股份(1.54億股)。彼時勝幫英豪以25元/股的價格進行收購,總價款達38.44億元。

從派林生物的業績來看,隨著勝幫英豪入主,其在2024年迎來業績的高光時刻,實現營業收入26.55億元,同比上漲14%;歸母凈利潤7.45億元,同比上漲21.76%。然而,2025年上半年業績出現滑坡,實現營業收入9.86億元,同比下滑13.18%;歸母凈利潤為2.36億元,同比下滑27.89%。

對此,派林生物方面解釋稱,核心原因在于全資子公司廣東雙林和派斯菲科均在推動二期產能擴增,產品供應量同比下降所致。不過,派斯菲科利用2025年春節前后停產完成二期產能擴增及驗收,2025年3月初已順利投產;廣東雙林也已完成二期產能擴增及驗收,2025年6月已順利投產,合計年產能提升至超3000噸。

同時,派林生物強調2025年上半年采漿量超770噸,同比增長約11%,隨著二期產能擴增完成并順利投產,下半年產品供應量將明顯增長,將有效保障公司實現2025年度經營目標,同時產能擴增完成為公司未來實現可持續發展奠定了堅實的基礎。

在今年5月20日,派林生物接待投資者調研時也表示將提升血漿供應能力,加強產品研發能力,同時適時推動行業并購整合,借鑒海外血液制品巨頭的發展方向,向產業鏈上下游延伸。彼時,派林生物強調控股股東將持續支持賦能公司按照既定戰略規劃目標發展。現下,隨著控股股東易主,派林生物未來發展走向有待持續觀察。

不過此次接盤派林生物的中國生物,在血液制品領域已有積累。資料顯示,中國生物在2024年通過天壇生物下屬85家在營單采血漿站采集血漿2781噸,保持國內領先水平。本次收購完成后,中國生物在我國掌握血漿資源占比將達到30%以上,合計擁有9個血液制品牌照。

不過,因天壇生物與派林生物的產品有較大范圍重疊,此次收購也帶來了同業競爭問題。若不能在一定時間內采取有效措施解決同業競爭,可能對上市公司經營產生一定影響。

對此中國生物也承諾在本次收購完成后的五年內,結合天壇生物及派林生物實際情況、所處行業特點與發展狀況,以及所有相關監管部門的要求,通過包括但不限于資產置換、資產出售、資產注入、設立合資企業等方式,逐步解決前述同業競爭問題。

行業短期承壓謀突破

血液制品關系人民群眾的身體健康與生命安全,其行業發展始終備受關注。根據市場研究機構統計數據,2024年我國血液制品市場規模達到600億元,預計到2030年我國血液制品市場規模將達到950億元,我國血液制品行業未來成長空間巨大。

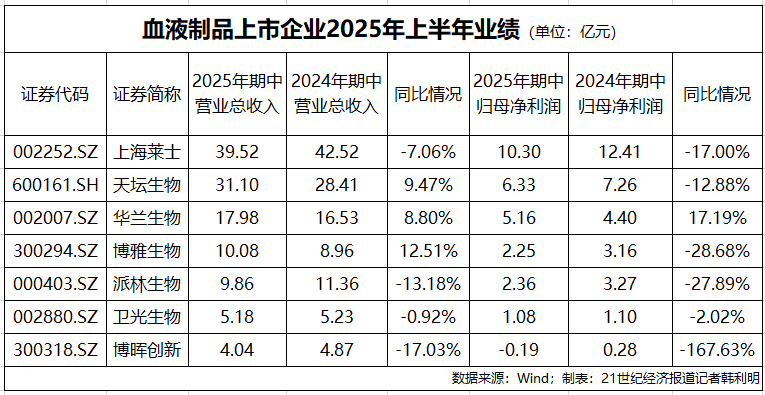

與長期向好的市場預期形成反差的是,2025年上半年,我國血液制品上市企業集體陷入“業績沉默”。從營收表現來看,行業內僅天壇生物、華蘭生物、博雅生物3家企業實現同比增長,漲幅集中在8%至13%區間;從歸母凈利潤維度觀察,除華蘭生物外,其余6家均錄得同比下滑,其中博暉創新降幅更是超過167%,業績壓力凸顯。

其中在營收規模上處于行業第一梯隊、上半年創收超30億元的上海萊士與天壇生物,也未能規避凈利潤下滑的困境。對于業績下滑的原因,“產品降價”或成為關鍵答案。天壇生物在投資者交流平臺中直言,2025年上半年,受血液制品降價影響,公司主要產品人血白蛋白價格下降導致該產品毛利率降低。

這一現狀也讓業內普遍認為,血液制品企業曾經的“躺賺”時代已漸行漸遠。而面對短期業績壓力,國內血液制品企業已開始積極探索破局之道。

例如上海萊士在2025年期中報告中明確將“拓漿”與“脫漿”齊步走作為核心發展戰略。其中,“拓漿”聚焦血液制品主業根基,通過持續優化漿站布局、提升采漿效率與質量,進一步鞏固在傳統優勢領域的領先地位;“脫漿”著眼于創新突破,在夯實血液制品研發基礎的同時,積極向生物制藥其他高附加值領域拓展,開辟差異化增長空間。

事實上,在我國血液制品產業鏈中,上游單采血漿站的數量與質量直接決定企業的核心競爭力,而我國對該領域的嚴格監管進一步凸顯了漿站資源的稀缺性。自2001年5月起沒有批準新的血液制品生產企業,對血液制品生產企業實行總量控制,目前國內正常經營的血液制品企業不足30 家,行業進入壁壘高。

在此背景下,外延并購成為企業擴大漿站資源、提升競爭力的重要手段。通過并購整合,企業既能快速獲取稀缺的漿站資源,又能借助規模化運營降低單位成本,進一步鞏固行業地位。近年來國內血液制品行業收并購事件持續落地,也推動行業集中度呈現進一步提升的趨勢。

除了在傳統業務領域“拓漿”,國內企業也在積極通過技術創新減少對人源血漿的依賴,開辟差異化增長路徑,并已迎來實質性成果。

今年7月18日,禾元生物旗下奧福民?獲得國家藥監局批準上市,是全球首個獲批上市得植物源重組人白蛋白注射液。根據公開報道,目前,該款全球首創“稻米造血”創新藥已在全國多家醫院應用,已有數十位患者使用。

不過此前派林生物在接受投資者調研時也表示,從市場反饋信息來看,禾元生物的產品適應癥及產量相對有限,預計對血液制品行業整體影響較小。漿站拓展方面,將繼續借助股東及各方資源和力量,力爭在新漿站拓展方面取得突破。

從行業并購整合加速到技術創新突破,國內血液制品企業正通過多維度發力應對短期挑戰。未來,如何在“拓漿”與“創新”的平衡中實現效率最大化,真正加速跨越業績拐點,將成為行業企業共同面臨的核心課題。