21世紀經濟報道特約記者 龐華瑋 公募基金業績比較基準改革正快速推進。

10月31日,證監會發布《公開募集證券投資基金業績比較基準指引(征求意見稿)》(以下簡稱《指引》),基金業協會同步發布了《公開募集證券投資基金業績比較基準操作細則(征求意見稿)》(以下簡稱《操作細則》)。

僅數日后,11月4日,公募基金業績比較基準要素庫名單及配套運作說明已正式下發至各家基金管理人。

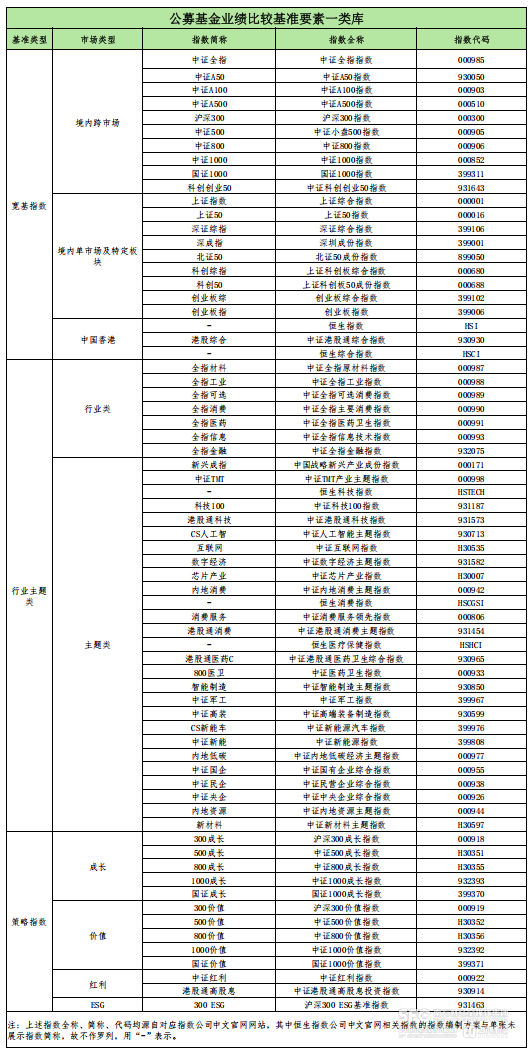

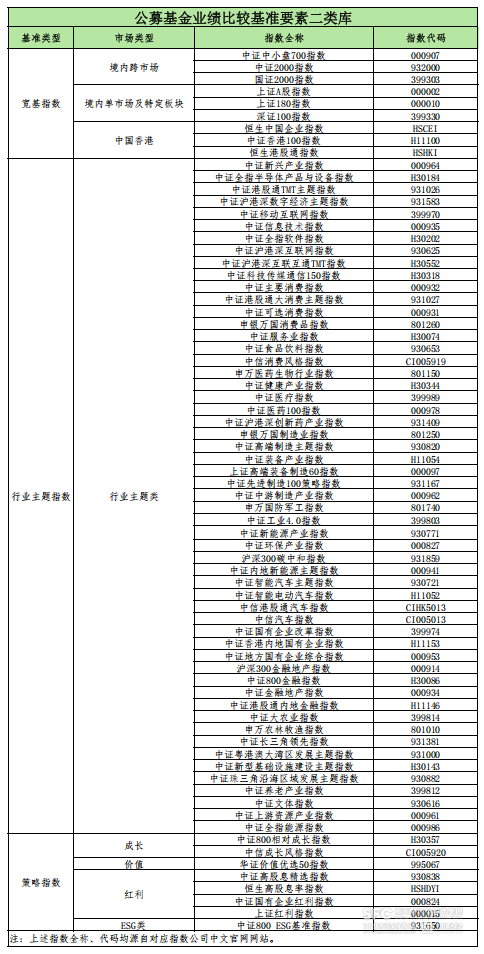

此次下發的基準要素庫共納入141只指數,分為“一類庫”(69只指數)與“二類庫”(72只指數),并建立動態調整機制。此舉旨在從源頭治理基金“風格漂移”等頑疾,為全行業提供統一的“基準坐標系”,標志著公募基金規范化發展進入新階段。

多家基金公司人士告訴21世紀經濟報道記者,現在各家基金公司都在做全面梳理,重新評估現在的業績比較基準,之后將會成批發布改業績比較基準的公告。不過具體操作將會在正式稿落地之后。

“新產品改業績比較基準會比較快,而老產品可能會有一年的緩沖期。”一位基金公司人士表示。

141只指數入庫

11月4日,公募基金管理人收到公募基金業績比較基準要素庫名單、《公募基金業績比較基準要素庫運作說明(征求意見稿)》(以下簡稱《說明》)等文件。

根據下發的文件,基準庫采用分層管理。

其中,一類庫作為“優選庫”,共納入69只指數(寬基指數22只,行業主題類指數34只,策略類指數13只),包括滬深300、中證A50、中證500、中證A500、中證1000、創業板指數、恒生指數、恒生科技指數、中證紅利指數等一批市場表征性強、認可度高的寬基指數,以及一批符合國家戰略導向的行業主題與策略指數。

二類庫作為“創新庫”,納入72只指數(寬基指數9只,行業主題類指數55只,策略類指數8只),包括中證2000指數、恒生港股通指數、中證新興產業指數、上證紅利指數、中證800ESG基準指數等,旨在兼顧創新和差異化,對一類庫形成有效補充。

入庫標準設置了明確門檻。納入二類庫的指數,其過去一年日均自由流通市值總值不低于5000億元;而進入一類庫的門檻更高,需達到10000億元。此外,指數在成分股數量、個股權重集中度、發布時長及市場使用頻率等方面均需滿足相應條件。

此次建立的基準要素庫并非一成不變。根據運作說明,基金業協會將組織專家工作組,建立動態監測機制,按季度啟動基準要素的出、入庫評估,每半年啟動一、二類庫之間的調整評估。

這意味著,二類庫中符合條件的指數未來可調入一類庫,而不再滿足一類庫標準的指數也將被調出,以此確保基準庫的活力與適用性。

總體來看,該要素庫旨在為公募基金管理人選擇業績比較基準提供標準化的參考,其根本目的是三個:提高產品透明度;增強產品可比性;防范風格漂移。

基金公司緊急應對

文件下發后,基金公司已迅速行動。

一位基金公司人士向記者透露,“現在所有基金公司都在做全面梳理,重新評估現在的業績比較基準,之后一定會出現行業成批發布改業績比較基準的公告。”

對于新老產品,調整節奏將有所不同。上述人士表示,“新產品改業績比較基準會比較快,而老產品可能會有一年的緩沖期。”

另一家基金公司人士則稱,將在正式稿出臺后推進調整基金業績基準的具體操作,以避免與最終要求不匹配。

“我們是昨天上午拿到公募基金業績比較基準要素庫名單和運作說明,合規、投研和產品部門準備組織會議開展討論,先內部摸排。”11月5日,一位基金公司人士告訴記者。

但上述基金人士表示,“正式稿出臺之后老產品還有一年的過渡期,所以時間足夠我們應對變化。”

景順長城基金表示,接下來將對旗下基金的業績比較基準進行系統性梳理與評估,根據產品投資策略選用合理的業績基準,建立科學理性評估機制。

南方基金則表示,將從三方面積極踐行:持續完善內部基準管理體系,強化投研運作與基準的匹配度,防范風格漂移;加強投資者教育,通過多種形式解讀基準內涵,幫助投資者建立合理預期;積極參與行業基準要素庫建設,為推動行業基準標準化貢獻力量。

易方達基金也表示,接下來將強化對業績比較基準的選擇論證,完善業績基準的監測、評估、糾偏等機制,切實發揮好業績比較基準在確定產品定位、明晰投資策略、表征投資風格、衡量產品業績、約束投資行為等方面的作用。

前海開源基金首席經濟學家楊德龍表示,基金公司需根據新規全面梳理存量產品,對不符合要求的業績比較基準進行修改,但他預計大部分產品無需調整。

具體操作上,格上基金研究員托合江表示,對于新發產品,在產品設計階段明確相匹配的基準,優先從一類庫中選擇基準,差異化產品可選用二類庫指數,但需要在產品注冊時專項說明理由。對于存量產品,如果產品存在明顯風格漂移需要啟動基準變更程序。

托合江特別強調,業績比較基準約束提供了“正向引導”,一旦選定,必須與基金合同約定的投資風格、策略、行業集中度嚴格匹配,基金經理須在基準框架內實現超額收益?,而非改變基金本質屬性。例如一只“科技成長”主題基金,如果以“中證科技100指數”為基準,基金經理可靈活配置半導體、AI、云計算等子賽道,但不得突然重倉銀行、地產。其建議在基準選擇上精準匹配,并設立“基準合規崗”,增加溝通,增強投資者理解。

重塑行業生態

長期以來,基金“風格漂移”、名不副實等問題困擾著行業發展。

盈米基金研究院高級研究員王澤涵指出,之前基金比較基準設置上存在基金實際投資方向可能長期、大幅度偏離基準,以及基準和產品定位、投資策略不匹配等問題。因此之前基金的業績基準在產品定位指向和基金業績評價方面的作用有限。

富國基金也指出,本次改革的核心舉措之一是強化業績比較基準的約束作用。此前,一方面,業績比較基準在頂層制度方面仍有完善空間。另一方面,多數基金管理人尚未建立針對基金業績比較基準完善的內控流程與偏差修正機制,這使得部分產品未將業績比較基準作為必要的投資“錨點”,未能以此為參照約束投資行為。同時,基金管理人在業績比較基準的展示格式和內容也尚未統一,一定程度上增加了投資者的甄別成本。

托合江認為,此次改革填補了長期存在的制度空白,實現了“有據可依、有責可追”。新規要求基金管理人建立獨立監測部門,設置偏離閾值,并將薪酬考核、基金銷售與合規基準掛鉤。

“11月4日,公募基金業績比較基準要素庫及《運作說明(征求意見稿)》正式下發至行業機構,標志著公募基金業績比較基準體系進入標準化、規范化新階段。此次改革以‘錨定投資風格、提升產品可比性、強化投資者保護’為核心目標,通過建立分層基準要素庫,系統性解決行業長期存在的基準隨意變更、風格漂移等問題。”托合江說。

業內普遍認為,此舉將對行業產生深遠影響。

“業績比較基準的規范化,將從多個維度重塑行業生態,對資本市場整體、基金管理人資產管理、投資者投資體驗等方面帶來裨益,為公募基金高質量發展注入全新動力。”南方基金表示。

一位北京業內人士分析,長期看,此舉將帶來三大積極變化:一是產品定位清晰化,改善同質化現象;二是投資行為穩健化,基金經理將更注重長期穩定跑贏基準;三是考核機制根本轉型,重心從短期排名轉向長期超額收益穩定性。

上述業內人士認為,對基金經理而言,其投資策略的執行剛性將增強,必須確保持倉風格與基準高度一致。這將推動其主動管理能力重構,從“押注賽道”轉向在基準約束下的精細化資產配置,最終引導行業進一步回歸“受人之托、代客理財”的本源。