21世紀經濟報道記者 楊娜娜

全球市場正迎來關鍵政策窗口。

當地時間本周三,美聯儲主席鮑威爾即將發表講話,市場密切關注其是否釋放更明確的降息信號。與此同時,A股市場步入四季度收官階段,在利率持續下行的環境中,投資者如何通過多元資產配置,將潛在風險轉化為財富增值機遇,已成為廣泛關注的焦點。

9月末,浦銀安盛基金FOF業務主管兼基金經理張川在接受21世紀經濟報道采訪時,系統闡述了他的資產配置邏輯與市場觀點。他認為,中長期更看好A股與港股,盡管短期A股可能波動加大,但其背后由AI算力與產業資本開支驅動的邏輯正在形成“盈利+估值”的雙擊支撐。

此外,張川也看好美股與黃金的中長期配置價值。他認為,在美聯儲重啟降息周期的背景下,海外權益資產的長期流動性可能改善,但是美股可能在持續上行后會進入震蕩區間。

而黃金短期內可能有沖高回調的壓力,但全球經濟不確定性、地緣沖突、各國央行持續購金等因素都會助推黃金長期走高,“而且黃金是多資產組合中的重要穩定器,能有效平滑A股波動,提高投資性價比。”

相比之下,張川對美債與國內債券則持謹慎態度,指出美債因額度限制與流動性問題,在公募組合中的“性價比不高”。他表示,自己目前并沒有配置美債,“我們的方法論要求業績要可解釋、可復制、可優化,但是產品規模變大后購買美債可能會被額度限制,投資變得不可復制,所以我們不認為美債是很好的標的。”

張川目前管理的浦銀安盛嘉和穩健一年持有與浦銀安盛頤和穩健養老一年,自2025年2月末起優化配置,將部分短期純債替換為被動指數債基,以提升成本效率與組合透明度。據其介紹,這兩只產品在資產類別與區域分布上高度分散,涵蓋商品型基金(如黃金ETF)與國際QDII股票型基金(覆蓋美國、德國、法國等多國市場),不直接持有個股或個債,致力于在控制波動的同時增強持有體驗。

張川擁有13年金融從業經驗,7年投資管理經驗,具備金融工程研究與資產配置的復合背景,此前曾在多家券商、保險及銀行理財子公司任職。他于2024年10月加入浦銀安盛基金,現任FOF業務主管兼基金經理之職。

浦銀安盛基金FOF業務部業務主管兼基金經理張川

在管理低風險資金的過程中,他逐步形成了“穩健為基、系統為綱”的投資理念。他強調FOF應回歸“為客戶賺錢”的初心,從過去依賴選人的“盲盒模式”,轉向以資產配置為核心的“白盒化服務”。為此,他構建了一套“可解釋、可復制、可迭代”的投研體系,堅持“先風險管理,再資產配置”的原則,力求在低利率時代中,通過多元資產與被動工具的組合,為投資者提供持續且穩健的收益。

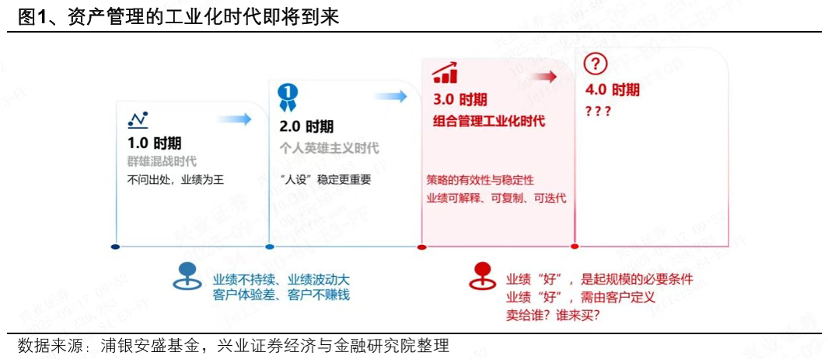

在他看來,資產管理行業正從依靠個人能力的“英雄主義時代”,邁入系統化、工業化的3.0階段。而FOF的轉型之路,也正是中國資管行業從粗放走向精細化的一個縮影。

行業之變:從“人設”到“體系”的工業化時代

采訪伊始,張川便拋出資產管理“工業化時代”已經到來的觀點。

“以前賣產品,更側重于人設、明星效應,靠‘刷臉’來銷售。但現在,我們需要從賣一個人設,轉向賣一套體系、一套策略、一套規則。”張川表示,這一轉變的背后,既是監管對高質量發展的要求,也是客戶對“賺錢體驗”的真實需求。

他將傳統股債混合型產品與多元資產配置型FOF視為未來資管機構的兩大藍海。前者依賴基金經理的個人能力,后者則依靠系統化的方法論——通過多元資產的低相關性賺取偏常識的錢,再憑借機構對風險管理的深度理解,構建高性價比組合。

張川特別強調,多元資產配置型FOF的興起,正契合了監管導向與ETF工具的崛起。他表示,國內被動型ETF快速發展,以其低成本、高透明的特點,有效緩解了FOF被詬病的“雙重收費”問題。而ETF品類的日益豐富——涵蓋境內外股、債、商品等多類資產,也為本土化“全天候策略”提供了工具基礎。加之全球宏觀波動加劇與低利率環境延續,能夠提供絕對收益的配置型產品,正迎來發展的契機。

為何將風險管理置于如此核心的地位?張川的答案來自對FOF客群的洞察。

“FOF的客群主要是零售客戶,他們需要的不是相對排名,而是能夠持續賺錢,有好的持有體驗。”他指出,客訴主要來自兩方面,回撤深淺與修復時間。“利用多元資產本身的低相關性,可以有效縮短回撤修復時間,減輕客戶的焦慮程度,這才是公募產品普惠性和人民性的體現。”

他借用夏普比率公式(收益/風險)進一步闡釋,若只追求收益(分子)而忽視風險(分母),夏普比率可能不高,持有體驗也就不佳,就會觸發客訴。“先把風險(分母)控制好,再通過收益(分子)做增強,才有可能做出高夏普比率的產品,也就是持有體驗好的產品。”

這種“先控制風險,再追求收益”的思路,是張川推崇的“弱者思維”。他坦言,預測各類資產的走勢極為困難,投資的第一步是“承認自己不行”,通過風險預算和多元分散,確保不犯大錯,先“活”下來。

“各類資產就像散落一地的珠子,應該先用風險管理這根線把它們穿成一根項鏈,再去打磨它的光滑度和亮度。”張川如此比喻。

實踐之錨:系統化的四步框架與“白盒化”運作

在張川的投資哲學中,理想的組合“應如一艘四平八穩的大船,而非激進的小舟,唯有大船才能抵御資產價格的大起大落。”因此,他的資產配置框架目標是構建一套追求“可解釋、可復制、可迭代”的系統化配置框架。

這套框架始于對資產的精準定位。張川將資產明確劃分為“勝率資產”與“賠率資產”,前者如債券,重在嚴控風險、提供安全墊;后者則負責提供組合銳度,并通過前者進行對沖,以平衡波動。

理念如何落地?張川介紹了一套“四步走”資產配置框架:

第一步,資產篩選與定位。利用FOF的工具優勢,篩選并界定每類資產在組合中的功能定位。如哪些是提供安全墊的“勝率資產”,哪些是提供彈性的“賠率資產”。

第二步,資產戰略配置。基于客戶訴求,用量化模型確定各類資產的長期配置中樞,充當組合“壓艙石”。

第三步,戰術調整。結合短期市場觀點進行適度偏離,以增厚收益。此前偏量化背景的張川解釋,純量化模型存在局限,必須融入定性的、靈活的判斷以把握未來。

第四步,歸因迭代。通過每日精細化的歸因分析,檢驗并優化投資決策,形成閉環。

張川以其即將管理的浦銀安盛盈豐多元配置3個月FOF產品為例,闡述了其在權益部分所采用的“一守三攻”策略框架,即對于A股市場,圍繞高股息紅利策略(守),搭配大盤質量、中小盤、科技成長(攻)三個彈性方向。張川進一步透露,該產品將在資產、風格、策略三個層面進行細化,例如將A股拆分為大盤價值與中小盤或成長等風格進行精準配置。

“我們會給每個資產、每個策略清晰的功能模塊定位。我們希望提供一個‘白盒’,所見即所得,不讓渠道和客戶‘拆盲盒’。”張川強調。

被問及當前市場下的資產配置觀點時,張川判斷,目前正處于“中美流動性共振改善時期”,因而對A股、港股和海外權益及商品均持超配觀點。他尤其看好A股與港股的中長期表現,認為“由AI模型和算力資本開支驅動的產業邏輯,正形成盈利與估值雙擊的局面”。

對于近期市場關注度極高的黃金,他也依然長期看好,“源于全球經濟不確定性、美聯儲降息周期以及央行購金的持續性等等”,被他視為組合中重要的“勝率資產”和“穩定器”。

相比之下,對于債券資產他持謹慎態度,認為短期缺乏方向性機會,在組合中更多扮演提供安全墊和對沖波動的角色。而對于美債,他出于“業績可復制性”的考慮持保留態度,認為額度和流動性限制會制約大規模資金的有效配置。

未來之思:讓資管回歸“為客戶賺錢”的初心

面對FOF行業內部打法日益分化的現狀,張川分享了自己的思考。“大家都在談轉型資產配置,但關鍵區別在于信仰,究竟是為了規模被動跟隨,還是真正認同這一理念?考核導向是相對排名還是絕對收益?”他指出,當市場潮水退去,凈值曲線會真實地反映每一家機構的初心。

正是基于對理念契合的追求,張川選擇從資源雄厚的銀行理財子轉戰公募基金。在他看來,公募領域具備更成熟的投資者教育基礎和更高的客戶波動容忍度,這為純粹踐行資產配置理念提供了更適宜的土壤。

在張川看來,FOF不僅僅是一個產品,更核心的是一種服務,是連接資產管理機構與財富代銷渠道的橋梁。“在資產管理轉型大背景下,任何機構,最終誰能真正讓客戶賺錢,才能在未來的競爭中脫穎而出。”

他明確反對“賭賽道”或“All in”單一風格的極致操作。“人的能力存在上限,短期亮眼表現背后,潛藏著一旦失誤便可能永久損傷客戶本金的風險。”他透露,團隊正致力于通過嚴謹的風險控制,追求凈值的穩定增長,以重塑投資者的信任。