數(shù)據(jù)說明:

“固收+權(quán)益”產(chǎn)品范圍為理財(cái)公司發(fā)行的投資周期在3年以上(含)的公募固收+權(quán)益產(chǎn)品,且近1年每個(gè)完整的自然季度季末均為正收益,統(tǒng)計(jì)截止日期為2025年10月30日,統(tǒng)計(jì)區(qū)間為近1年。

榜單排名來自理財(cái)通AI全自動(dòng)化實(shí)時(shí)排名,如您對(duì)數(shù)據(jù)有疑問,請(qǐng)?jiān)谖哪┞?lián)系助理進(jìn)一步核實(shí)。

一、整體表現(xiàn)

南財(cái)理財(cái)通數(shù)據(jù)顯示,截至2025年10月30日,理財(cái)公司合計(jì)存續(xù)92只(未合并產(chǎn)品份額)3年以上期限的公募“固收+權(quán)益”產(chǎn)品。其中,近1年實(shí)現(xiàn)季季正收益的產(chǎn)品約占半數(shù),有45只。

分機(jī)構(gòu)來看,興銀理財(cái)4只產(chǎn)品和農(nóng)銀理財(cái)2只產(chǎn)品均實(shí)現(xiàn)了季季正收益,中郵理財(cái)、中銀理財(cái)季季正收益產(chǎn)品比例也超過70%,工銀理財(cái)產(chǎn)品數(shù)量最多,有19只,達(dá)到季季正收益的產(chǎn)品有13只。相比之下,建信理財(cái)、青銀理財(cái)、交銀理財(cái)和北銀理財(cái)產(chǎn)品均沒有實(shí)現(xiàn)季季正收益,產(chǎn)品數(shù)量分別為12只、5只、3只和1只。

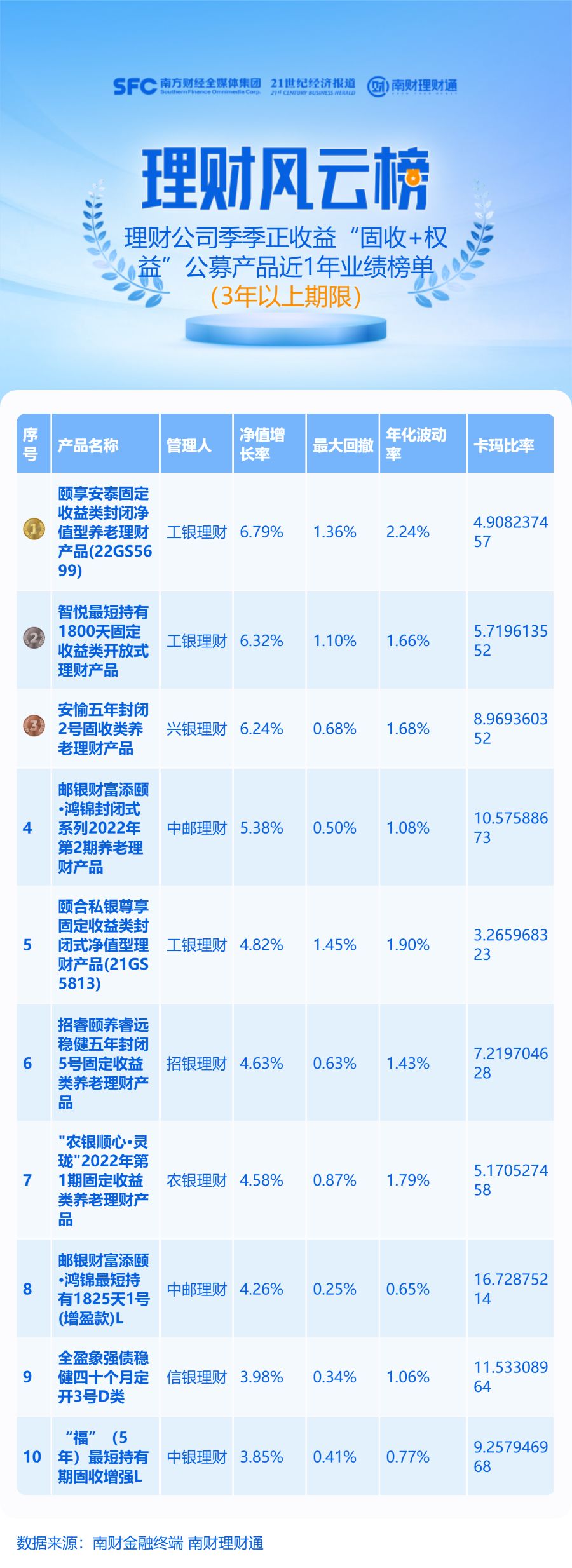

在季季正收益產(chǎn)品中,有10只產(chǎn)品脫穎而出,近1年凈值增長率排名前十。其中工銀理財(cái)上榜產(chǎn)品數(shù)量最多,有3只,中郵理財(cái)上榜2只產(chǎn)品,其他理財(cái)公司各上榜1只產(chǎn)品。值得注意的是,榜單中有半數(shù)產(chǎn)品均為養(yǎng)老理財(cái)產(chǎn)品,投資周期為5年。

從業(yè)績表現(xiàn)看,工銀理財(cái)“頤享安泰固定收益類封閉凈值型養(yǎng)老理財(cái)產(chǎn)品(22GS5699)”排名第一位,近1年凈值增長率達(dá)到6.79%,排名第二、三位的工銀理財(cái)“智悅最短持有1800天固定收益類開放式理財(cái)產(chǎn)品”和興銀理財(cái)“安愉五年封閉2號(hào)固收類養(yǎng)老理財(cái)產(chǎn)品”近1年收益率也超過6%。此外,中郵理財(cái)排名第四位的“郵銀財(cái)富添頤·鴻錦封閉式系列2022年第2期養(yǎng)老理財(cái)產(chǎn)品”在5只養(yǎng)老理財(cái)產(chǎn)品中回撤和波動(dòng)率最低,卡瑪比率最高。

二、產(chǎn)品分析

具體來看,5只養(yǎng)老理財(cái)產(chǎn)品雖然近一年收益率遙遙領(lǐng)先于其他長期限產(chǎn)品,但由于成立初期產(chǎn)品業(yè)績比較基準(zhǔn)普遍定價(jià)較高,目前5只產(chǎn)品成立以來年化收益率均未達(dá)到業(yè)績比較基準(zhǔn)中樞。

產(chǎn)品持倉方面,從最新披露的2025年三季報(bào)看,5只產(chǎn)品普遍青睞配置非標(biāo)資產(chǎn)、債券、權(quán)益資產(chǎn)和公募基金。其中,興銀理財(cái)“安愉五年封閉2號(hào)固收類養(yǎng)老理財(cái)產(chǎn)品”和中郵理財(cái)“郵銀財(cái)富添頤·鴻錦封閉式系列2022年第2期養(yǎng)老理財(cái)產(chǎn)品”持有非標(biāo)資產(chǎn)的比例較高,均超過40%,分別為45.97%和44.04%。相比之下,招銀理財(cái)“招睿頤養(yǎng)睿遠(yuǎn)穩(wěn)健五年封閉5號(hào)固定收益類養(yǎng)老理財(cái)產(chǎn)品”則更傾向配置債券資產(chǎn),三季度末持倉債券資產(chǎn)的比例接近80%,為78.81%。

從權(quán)益投資來看,興銀理財(cái)“安愉五年封閉2號(hào)固收類養(yǎng)老理財(cái)產(chǎn)品”最為激進(jìn),權(quán)益資產(chǎn)占比超過10%,為14.76%,其余4只產(chǎn)品權(quán)益投資占比均低于10%,其中農(nóng)銀理財(cái)“農(nóng)銀順心·靈瓏2022年第1期固定收益類養(yǎng)老理財(cái)產(chǎn)品”投資比例最低,為6.20%。

前十大持倉方面,除招銀理財(cái)養(yǎng)老理財(cái)產(chǎn)品持倉資產(chǎn)均為金融債和公司債外,其余4只產(chǎn)品持倉以信托產(chǎn)品、債券型公募基金、優(yōu)先股、非標(biāo)資產(chǎn)為主。其中,中郵理財(cái)“郵銀財(cái)富添頤·鴻錦封閉式系列2022年第2期養(yǎng)老理財(cái)產(chǎn)品”前十大持倉資產(chǎn)出現(xiàn)了股票型基金,為滬深300ETF。

三、后市展望

展望四季度,產(chǎn)品管理人普遍在三季報(bào)中給出了自己的判斷。

工銀理財(cái)養(yǎng)老理財(cái)產(chǎn)品投資經(jīng)理表示,權(quán)益方面,一方面在低利率的環(huán)境下,A股方面繼續(xù)保持高股息策略,另一方面后期如果中美貿(mào)易緩和,國內(nèi)經(jīng)濟(jì)復(fù)蘇以及反內(nèi)卷政策的影響,可能看到結(jié)構(gòu)性的上漲向更普遍的行業(yè)進(jìn)行泛化,對(duì)國內(nèi)權(quán)益市場整體保持相對(duì)積極的整體判斷,但仍需密切關(guān)注宏觀事件可能帶來的脈沖式影響,尤其是四季度可能更多偏向均衡配置。固收方面,受國內(nèi)經(jīng)濟(jì)政策和公募基金政策影響,債券市場波動(dòng)可能加大。

興銀理財(cái)養(yǎng)老理財(cái)產(chǎn)品投資經(jīng)理認(rèn)為,固收部分,短期賠率一般、勝率不足,年內(nèi)大概率維持寬幅震蕩,需要加大交易頻率鎖定收益。權(quán)益部分,全球經(jīng)濟(jì)整體平穩(wěn)、通脹溫和,中美關(guān)稅糾紛延后關(guān)系緩和,全球權(quán)益市場延續(xù)震蕩反彈,給與A股提供較好的外部環(huán)境。而中國市場在低利率的背景下,權(quán)益資產(chǎn)估值始終得到保護(hù),給與各行業(yè)做出適當(dāng)性的樂觀預(yù)期,結(jié)構(gòu)性的行業(yè)持續(xù)涌現(xiàn),如機(jī)器人、創(chuàng)新藥、新消費(fèi)等。往后看,資產(chǎn)荒情況已部分定價(jià),資金由固收資產(chǎn)流向含權(quán)資產(chǎn),快速推升市場估值,主要指數(shù)風(fēng)險(xiǎn)補(bǔ)償已經(jīng)降至中樞以下,在經(jīng)濟(jì)基本面尚未看到預(yù)期改善的背景下,難以進(jìn)一步吸引增量機(jī)構(gòu)資金加倉。等待市場回調(diào)出現(xiàn)分歧的時(shí)候是下一階段的買點(diǎn),在賠率合適的時(shí)候增加高賠率資產(chǎn)的配置。

中郵理財(cái)養(yǎng)老理財(cái)產(chǎn)品投資經(jīng)理表示,四季度債券市場利率預(yù)計(jì)區(qū)間震蕩。從經(jīng)濟(jì)基本面看,有效需求不足的問題仍有較大壓力,貸款融資數(shù)據(jù)偏弱,貨幣政策保持適度寬松,保持政策一致性、連續(xù)性等,意味著債券市場并未轉(zhuǎn)向,利率上行空間有限。而中美貿(mào)易問題、市場風(fēng)險(xiǎn)偏好變化、PPI邊際修復(fù)、機(jī)構(gòu)行為等也成為債券市場短期擾動(dòng)因素,綜合看利率中短期區(qū)間震蕩運(yùn)行。

權(quán)益市場方面,A股“上漲未終結(jié)、波動(dòng)加大、風(fēng)格趨均衡”的主線明確,驅(qū)動(dòng)正從流動(dòng)性向盈利切換。策略上建議保持“科技成長+價(jià)值紅利+資源品”均衡配置,圍繞幾大事件窗口:四中全會(huì)、十五五規(guī)劃、APEC中美元首潛在會(huì)晤、中央經(jīng)濟(jì)工作會(huì)議,滾動(dòng)評(píng)估市場風(fēng)險(xiǎn)偏好變化。若盈利邊際改善與政策加力共振,指數(shù)有望震蕩上行并沖擊前高,但需嚴(yán)控?fù)頂D交易與再融資、減持等供給端擾動(dòng),防范外部關(guān)稅路徑不確定性與“多殺多”回撤風(fēng)險(xiǎn)。

在招銀理財(cái)養(yǎng)老理財(cái)產(chǎn)品投資經(jīng)理看來,債券方面,預(yù)計(jì)當(dāng)前壓制市場因素或?qū)⒅鸩骄徑猓募径壤蕚┙o壓力大幅回落,央行資金面呵護(hù)力度不減,疊加市場交易擁擠度改善,債券整體行情將回歸平穩(wěn),但趨勢性行情仍需等待。

權(quán)益市場方面,當(dāng)前美聯(lián)儲(chǔ)降息引發(fā)的寬幅震蕩已基本被消化,鑒于 2026年企業(yè)盈利改善概率上升,且賺錢效應(yīng)有望吸引居民和機(jī)構(gòu)資金入市,在流動(dòng)性寬裕和整體市場估值尚未泡沫化的背景下,權(quán)益市場中長期仍具有較高投資價(jià)值,四季度預(yù)計(jì)將延續(xù)震蕩上行格局。