21世紀(jì)經(jīng)濟(jì)報(bào)道記者李覽青、余紀(jì)昕

11月3日,財(cái)政部宣布組建專司政府債務(wù)管理的新部門——“債務(wù)管理司”,內(nèi)設(shè)綜合處、中央債務(wù)處、地方債務(wù)一處、地方債務(wù)二處、發(fā)行兌付處、監(jiān)測管理處等六個處級部門,結(jié)束了債務(wù)管理“九龍治水”的格局。

與過往的債務(wù)管理機(jī)制相比,新成立的債務(wù)管理司呈現(xiàn)出兩大特色:一是將原來分散在各司承擔(dān)政府債務(wù)管理職能的處級部門(如預(yù)算司政府債務(wù)管理處等)整合起來,“由處升司”實(shí)現(xiàn)公共部門債務(wù)的統(tǒng)一管理;二是通過更為精細(xì)化的監(jiān)測管理,防范化解隱性債務(wù)風(fēng)險(xiǎn)。

在今年9月12日國新辦新聞發(fā)布會上,財(cái)政部部長藍(lán)佛安提出,“十五五”期間,財(cái)政部將繼續(xù)統(tǒng)籌好發(fā)展和安全,加快建立健全與高質(zhì)量發(fā)展相適應(yīng)的政府債務(wù)管理機(jī)制,在發(fā)展中化債、在化債中發(fā)展。

在這樣的背景下,嚴(yán)禁新增隱債已成為一條鐵律,不僅需要央地協(xié)同確保債務(wù)置換的成效落地,還需要推動融資平臺市場化改革,提高獨(dú)立償債能力,轉(zhuǎn)型成為綜合功能類企業(yè)。

“三債統(tǒng)管”正式落地

根據(jù)財(cái)政部官網(wǎng)介紹,“上新”的債務(wù)管理司主要職責(zé)包括六個方面,對應(yīng)六個處級部門,債務(wù)管理司司長李大偉原任財(cái)政部預(yù)算司一級巡視員、政府債務(wù)研究和評估中心主任。

在惠譽(yù)評級亞太區(qū)國際公共融資評級高級董事孫浩看來,債務(wù)管理司“由處升司”提升了公共部門債務(wù)管理在現(xiàn)代財(cái)政體系中的地位,通過整合分散資源、優(yōu)化職能布局,有望提高管理效率。

一直以來,我國公共部門債務(wù)主要由國債、地方政府債和城投相關(guān)債務(wù)構(gòu)成,近年來增長較快。財(cái)政部數(shù)據(jù)顯示,截至2024年末,財(cái)政部口徑的政府全口徑債務(wù)為92.6萬億元,其中國債34.6萬億元、地方政府法定債務(wù)47.5萬億元、地方政府隱性債務(wù)約10.5萬億元。

在債務(wù)管理司成立之前,財(cái)政部預(yù)算司的政府債務(wù)管理處主要負(fù)責(zé)政府債務(wù)管理,國庫司下設(shè)的國債管理處和國債發(fā)行兌付管理處則承擔(dān)政府內(nèi)債發(fā)行、兌付等管理工作。而政府債務(wù)研究和評估中心則主要是配合預(yù)算司開展相關(guān)政府債務(wù)統(tǒng)計(jì)分析、發(fā)行使用合規(guī)性監(jiān)控、相關(guān)政策研究和系統(tǒng)建設(shè)等工作。

值得關(guān)注的是,在原有分散部門合并的基礎(chǔ)上,債務(wù)管理司還設(shè)立了監(jiān)測管理處,加強(qiáng)政府債務(wù)監(jiān)測監(jiān)管,防范化解隱性債務(wù)風(fēng)險(xiǎn)。

“這實(shí)現(xiàn)了對于隱性債(納入隱債的城投債)與法定債(國債、地方債)的‘三債統(tǒng)管’。對正在推進(jìn)的10萬億元債務(wù)置換,有望強(qiáng)化落地與效果監(jiān)測,確保真實(shí)化債,降低‘越化越多’的風(fēng)險(xiǎn)。”孫浩表示。

他指出,債務(wù)管理司在專項(xiàng)債的分配、發(fā)行、償還與再融資上的統(tǒng)籌,將有助于提升資金使用效率與風(fēng)險(xiǎn)可控性,加強(qiáng)對專項(xiàng)債“借用管還”的全生命周期管理。與此同時,國債與專項(xiàng)債作為政府投資的重要資金來源,債務(wù)管理或成為全口徑政府投資計(jì)劃與全過程管理的核心環(huán)節(jié)。

隱債清零鐵律下,新一輪化債成效顯著

為何近年來要嚴(yán)控隱性債務(wù)新增?

隱性債務(wù)風(fēng)險(xiǎn)的化解是一個結(jié)構(gòu)性問題。“據(jù)我們測算,當(dāng)下城投平臺的有息債務(wù)規(guī)模實(shí)際在60萬億以上,按照2024年平均融資成本5%計(jì)算,每年的利息成本仍達(dá)到3萬億以上。”孫浩向記者坦言,解決歷史包袱問題是隱債清零的第一步。他指出,目前監(jiān)管對于隱債清零的態(tài)度相當(dāng)堅(jiān)決,針對隱性債務(wù)未清零的城投平臺,無論是新增融資還是債務(wù)到期續(xù)發(fā)都具備一定的挑戰(zhàn),特別是對東部經(jīng)濟(jì)發(fā)達(dá)地區(qū)的債務(wù)大省,存量債務(wù)的清退是必然趨勢。

值得關(guān)注的是,在隱債清零的嚴(yán)監(jiān)管與10萬億債務(wù)置換政策的強(qiáng)力推進(jìn)下,各地化債成效顯著。

今年10月,中國人民銀行行長潘功勝在國務(wù)院關(guān)于金融工作情況的報(bào)告中指出,在防范化解金融風(fēng)險(xiǎn)隱患方面,建立完善金融支持融資平臺化債政策框架、跨部門工作機(jī)制、債務(wù)統(tǒng)計(jì)監(jiān)測及查詢機(jī)制,及時提供應(yīng)急流動性借款,嚴(yán)防集中“爆雷”。經(jīng)過中央和地方各方面努力,2025年9月末,全國融資平臺數(shù)量、存量經(jīng)營性金融債務(wù)規(guī)模較2023年3月末分別下降71%、62%,風(fēng)險(xiǎn)明顯緩釋。

據(jù)惠譽(yù)測算,10萬億債務(wù)置換計(jì)劃作用下,城投企業(yè)2024年的債務(wù)增速已降至3.3%,創(chuàng)下歷史新低。

中證鵬元研發(fā)部高級董事吳志武告訴記者,目前化債采用的方法主要是置換,通過法定債務(wù)完成對隱債的置換,將隱性債務(wù)顯性化,從而緩解地方債務(wù)風(fēng)險(xiǎn)。其次是由地方財(cái)政安排化債資金化債。除了化債方案中的12萬億元隱債由地方債置換外,其他2.3萬億元需由地方財(cái)政安排財(cái)政資金進(jìn)行化解。

這也意味著,地方債務(wù)風(fēng)險(xiǎn)的化解對央地協(xié)同提出更高的要求。

記者注意到,目前各地方積極響應(yīng)加強(qiáng)化債政策號召,通過細(xì)化管理機(jī)制,確保化債資金的精準(zhǔn)、高效落地。如河南省財(cái)政廳就在省新聞辦發(fā)布會上表示,要完善化債債券直撥機(jī)制,將置換債券和補(bǔ)充政府性基金財(cái)力專項(xiàng)債券由省財(cái)政直接支付至最終債權(quán)人,確保債券資金規(guī)范高效使用。

融資成本有效壓降,城投風(fēng)險(xiǎn)下降

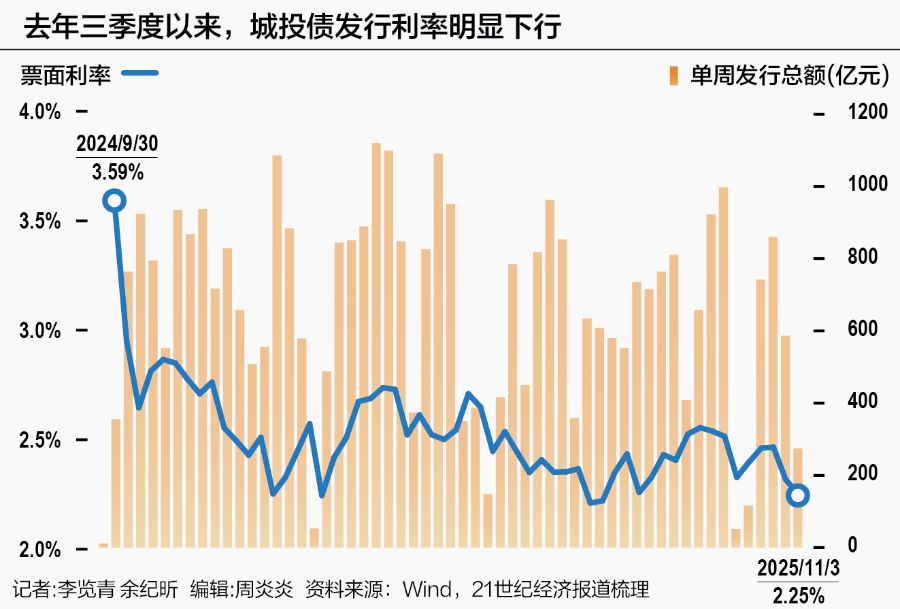

自新一輪化債工作推進(jìn)以來,各地在壓降城投平臺融資成本方面取得明顯成效,城投債發(fā)行利率的持續(xù)下行便是重要體現(xiàn)。

記者根據(jù)Wind數(shù)據(jù)梳理發(fā)現(xiàn),截至11月7日發(fā)稿時,城投債發(fā)行利率自去年三季度起呈現(xiàn)明顯下行趨勢,單周平均票面利率由2024年10月初的3.59%的高位震蕩回落,至今年7月第二周已降至2.21%的低點(diǎn),整體下降幅度一度達(dá)到138個基點(diǎn)。截至11月7日發(fā)稿,最新數(shù)據(jù)顯示,城投發(fā)債利率雖小幅回升至2.25%,但總體仍持續(xù)處于歷史低位。

單周平均發(fā)行票面利率持續(xù)下行,這一走勢既得益于當(dāng)前寬松的貨幣政策環(huán)境,也反映出在地方化債進(jìn)程不斷推進(jìn)的背景下,市場資金成本正在被有效壓降。

與此同時,城投債的單周發(fā)行規(guī)模則表現(xiàn)出明顯的周期性波動特征,其中發(fā)行高峰集中于今年3月至4月,單周發(fā)行規(guī)模均超過1000億元,而在1月和9月也出現(xiàn)了較大的發(fā)行量。為適應(yīng)業(yè)務(wù)轉(zhuǎn)型需要,發(fā)行債券目前仍是地方城投公司重要的融資渠道之一。

與發(fā)債融資成本一同下降的,還有貸款融資成本。一位來自華東經(jīng)濟(jì)大省的城商行人士向記者透露,今年以來他所在行向當(dāng)?shù)爻峭镀脚_發(fā)放的1年期貸款利率已下降3次到達(dá)3%-4%區(qū)間,與年初相比降幅接近60bp。

“我們這里作為經(jīng)濟(jì)發(fā)達(dá)省份,雖然貸款利率比其他區(qū)域低,但在‘資產(chǎn)荒’背景下,地方融資平臺信用資質(zhì)較好、城市建設(shè)相對成熟,貸款風(fēng)險(xiǎn)表現(xiàn)不錯,所以銀行自身提供貸款的意愿也很強(qiáng)。”他表示。

事實(shí)上,拆解近兩年城商行財(cái)報(bào)數(shù)據(jù)來看,對公貸款中的公共設(shè)施管理行業(yè)貸款增速較快。如杭州銀行在2024年末公共設(shè)施管理行業(yè)貸款規(guī)模最高達(dá)到2439.6億元,是其對公貸款投放最重要的行業(yè),占貸款總額比重達(dá)到26.02%,同比增速14.65%。不僅如此,杭州銀行在該行業(yè)的不良貸款總額連續(xù)兩年不超過100萬元,不良貸款率趨近于0%。

從風(fēng)險(xiǎn)表現(xiàn)來看,吳志武指出,受化債政策因素的影響,城投債風(fēng)險(xiǎn)近年來大幅下降,因此城投債收益率下行明顯。根據(jù)中債城投債到期收益率曲線,截至2025年10月底,10年中債城投債AAA級、AA+級、AA級、AA-級到期收益率相比2023年初分別下降142BP、172BP、200BP和357BP。

“從數(shù)據(jù)來看,信用級別越低,城投債收益率下降幅度越大,反映出化債政策對城投債風(fēng)險(xiǎn)的釋放形成實(shí)質(zhì)性利好。”吳志武表示。

城投市場化轉(zhuǎn)型加速,經(jīng)濟(jì)大省位居前列

在隱性債務(wù)清零、融資成本壓降緩解債務(wù)壓力后,城投等融資平臺需要闖的最后一關(guān)是,如何告別過去高度依賴政府常態(tài)化補(bǔ)貼與土地財(cái)政帶來的紅利,通過市場化轉(zhuǎn)型讓經(jīng)營性現(xiàn)金流覆蓋利息,獲得獨(dú)立償債的盈利能力。

從當(dāng)下財(cái)政資源供給分配的方向來看,經(jīng)濟(jì)中心省份的城投或主動、或被動站在了市場化轉(zhuǎn)型的前列。

孫浩指出,分區(qū)域來看,本輪化債額度分配偏向中小省份。其中,東北三省等十個城投債務(wù)最小省份僅占全國城投債4%,但2024至2028年置換配額可覆蓋其2024年末城投債余額的65%,顯著緩解債務(wù)壓力;江蘇、浙江、四川、山東、廣東等五個大省合計(jì)占全國城投債的53%,同期置換配額能覆蓋其2024年末余額的比例不到10%。2024年,五大省份城投債同比增長6%,高于全國平均,但較歷史趨勢明顯降速。

民生證券固收首席分析師徐亮也向記者表示,通過債務(wù)置換、債務(wù)重組、城投平臺退出與市場化轉(zhuǎn)型等方式,目前廣東、北京、上海三地基本實(shí)現(xiàn)了全域隱債清零,內(nèi)蒙古成為第一個退出化債重點(diǎn)省份的區(qū)域,青海、黑龍江、遼寧、吉林和寧夏等地區(qū)債務(wù)壓力得到有效緩釋。

“目前的化債思路體現(xiàn)出中央在穩(wěn)增長與控風(fēng)險(xiǎn)的雙重目標(biāo)。”孫浩指出,配額不均衡旨在緩釋尾部風(fēng)險(xiǎn),財(cái)政資源向財(cái)政彈性較弱的小省傾斜,以防范溢出風(fēng)險(xiǎn),同時在經(jīng)濟(jì)中心省份維持穩(wěn)定,更好推進(jìn)國家戰(zhàn)略。

孫浩表示,城投成功轉(zhuǎn)型的核心在于提高獨(dú)立償債能力,加速向可持續(xù)與多元化增長領(lǐng)域轉(zhuǎn)型,從基建代建轉(zhuǎn)向綜合土地開發(fā)平臺或投資控股平臺,以提升獨(dú)立償債能力。此外,由于城投難以脫離與政府的關(guān)系,蛻變?yōu)楦偁幹鹄推髽I(yè),更可能的轉(zhuǎn)型路徑是成為不追求利潤最大化的利潤中性的綜合功能類企業(yè)。

以浙江省城投轉(zhuǎn)型經(jīng)驗(yàn)為例,中證鵬元評級在一份報(bào)告中指出,依托區(qū)域支柱產(chǎn)業(yè)、資源稟賦,培育或?qū)ν馐召徤鲜泄臼钦憬〕峭堕_展市場化業(yè)務(wù)的重要途徑。截至2024年3月末,浙江省城投控股的上市公司達(dá)24家,其中依托區(qū)域支柱產(chǎn)業(yè)、資源稟賦所培育的上市公司共15家,收購控股的上市公司共9家。

孫浩指出,監(jiān)管未來引導(dǎo)市場化轉(zhuǎn)型的著力點(diǎn)或在于“明確可投、嚴(yán)控不可投”,通過正面清單引導(dǎo)城投舉債投向具備可持續(xù)現(xiàn)金流、符合產(chǎn)業(yè)升級與新型城鎮(zhèn)化方向的資產(chǎn)類別,例如有穩(wěn)定租金/運(yùn)營收入的城市更新,產(chǎn)業(yè)園區(qū),綠色低碳與數(shù)字基礎(chǔ)設(shè)施,采用使用者付費(fèi)與補(bǔ)貼機(jī)制的公共性與商業(yè)性相結(jié)合的基礎(chǔ)設(shè)施(如綜合交通樞紐、園區(qū)配套、人才公寓),以及代表政府支持地方產(chǎn)業(yè)升級的戰(zhàn)略“耐心資本”。