21世紀經濟報道記者 郭聰聰

21世紀經濟報道記者了解到,近期,北京金融法院對一起信托產品兌付糾紛作出二審判決:不僅要求信托受托人民生信托公司對未兌付債務負責,還判令托管銀行對信托公司應付債務的4%承擔連帶賠償責任。

一位行業實務專家告訴本報記者,這是國內首例托管銀行因未完全履行義務而被判承擔賠償責任的案件。

首判托管銀行擔責

事情要從 2023 年的一場信托兌付危機說起。

彼時,多名投資者發現其認購的民生信托某集合資金信托計劃出現兌付逾期,資金無法按時收回。在與信托公司溝通無果后,投資者李某(化名)決定通過法律途徑維權。

2023年10月,李某向北京市東城區人民法院提起訴訟。與以往多數信托糾紛不同的是,他沒有只將信托計劃的“直接責任人”——民生信托列為被告,而是一并將該信托計劃的托管人——某股份行北京分行告上了法庭,要求兩者共同承擔賠償責任。

“以前也有投資者把托管銀行列為被告,但大多時候訴求都沒被法院支持。”前述行業實務專家告訴本報記者。

也因如此,這次案件從一審到二審,法院都支持了投資者對托管銀行的部分訴求,引起行業廣泛關注。

托管銀行只“管錢”,不擔“兌付責”?

管錢,是托管銀行在信托計劃中的“傳統角色”。

北京信托法學研究會副秘書長張楊告訴21世紀經濟報道記者,商業銀行扮演者集合資金信托計劃的“保管人”的角色。

“在我國信托監管框架下,保管人的主要職責在于賬戶獨立與資金收付、指令合規性復核、賬務核對與資料留存、定期保管報告,并在發現重大異常時提示并按規定報告。”張楊解釋道,托管人的職責邊界很清晰,不負責項目盡職調查,不參與投資決策,也不替代信托公司進行投后管理,并非“共同受托人”。

他強調,托管銀行的義務本質是“程序性、合規性把關”,和“兌付清償”沒關系——哪怕信托產品出了問題,投資者也只會找信托公司,不會指望托管銀行擔責。

需要強調的是,托管銀行的“程序性、合規性把關”并不等于“走過場”。

張楊進一步表示,“當出現可識別的異常情形時,保管人負有暫停/不予執行相關指令、書面提示并完善留痕,以及在必要時向監管報告的注意義務。”

他舉例說道,比如信托資金的用途,如果某筆資金的使用和信托合同約定、或者監管規定明顯不一致,托管銀行應在每一筆資金劃撥環節,都必須履行“與其職責相匹配的形式審查與核對”義務。一旦發現異常,托管銀行得暫停執行指令、書面提示并留痕,必要時還要向監管報 ——這些都不是 “可做可不做” 的,而是必須盡到的責任。

托管銀行承擔4%的連帶責任

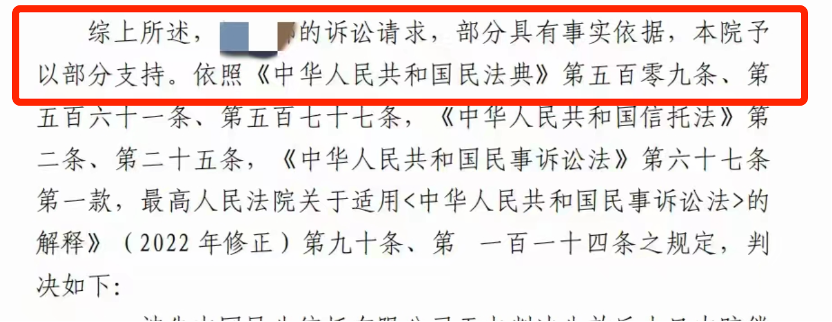

基于對托管銀行職責的認定,法院在審理中認為,李某的訴訟請求“部分具有事實依據”,最終作出了“部分支持”的判決。

北京金融法院 二審判決書

21世紀經濟報道記者了解,最終銀行要對該筆信托應付債務的4%承擔連帶賠償責任。

為什么是4%?張楊解釋了其中的邏輯。

在個案當中,如果有證據能證明兩件事——一是信托產品的某些資金劃撥存在顯著違規,二是與合同約定不符且保管銀行盡到相應程序義務——法院就可能已查明的因果關系與過錯程度范圍內,判令保管人就相應范圍的損失承擔一定額度或一定比例的連帶清償責任,具體數額通常由法院結合履職適當性與損害結果之間的關聯度加以裁量。

張楊還提到,連帶賠償責任分不同類型。有的是“全額連帶”,也就是要對全部損失承擔連帶責任;有的是“部分連帶”,而“部分連帶”里又分兩種常見情況:

一種是“比例型連帶”,比如之前的康美藥業虛假陳述案,部分董事被判令“在投資者損失的10%范圍內承擔連帶賠償責任”;另一種是“額度型連帶”,也就是法院直接指定一個具體金額,保管人在這個金額內承擔連帶責任。“

“不管是哪種‘部分連帶’,超出指定比例或金額的部分,還是得由信托公司(受托人)單獨承擔責任。此外,連帶責任并非真正責任,保管人承擔連帶責任后理論上仍可向受托人就內部的真正責任進行協商或爭訟。”張楊補充道。

上述行業實務專家坦言,以前大家都覺得托管銀行是“甩手掌柜”,只要管好資金收付和賬戶,不用擔兌付風險,“現在這個判決一出來,等于給所有托管銀行提了個醒:‘程序性把關’必須落到實處,不然就可能被追責。”